|

|

|

Una vasta gamma di strumenti con strike variegati e scadenza dicembre 2023 su dieci sottostanti del FTSE Mib

Articolo del 06/02/2023 a cura della redazione

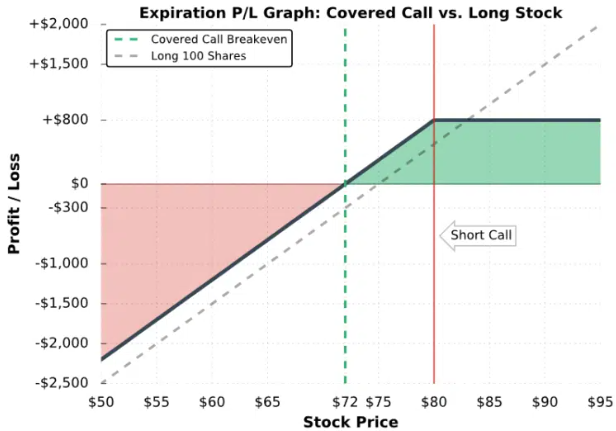

Société Générale torna alla carica con una nuova massiccia emissione di Discount Certificates, tutti scritti su sottostanti appartenenti all’indice FTSE Mib. Non si tratta di una vera e propria novità per il nostro mercato, con la banca francese che aveva lanciato una serie di dieci prodotti simili già nell’ottobre 2022, quando li aveva rispolverati dopo diversi anni di assenza dal panorama italiano dei certificati. Qualora il nome Discount non rievochi granché nella mente degli investitori e dei trader, sarà certamente più conosciuta la strategia in opzioni nota come Covered Call: questa consiste nella vendita di un’opzione call su un determinato titolo azionario (in questo modo il venditore naked della call si esporrebbe al rischio di perdite potenzialmente infinite), coperta però dall’acquisto dello stesso sottostante, che verrebbe consegnato alla controparte del contratto di opzione qualora queste dovessero essere esercitate. La Covered Call permette dunque di acquistare il sottostante “finanziandosi” con la vendita di un’opzione call ed incassando così immediatamente il premio, riducendo l’esborso monetario netto; ovviamente, la scelta dello strike della call venduta risulta di estrema importanza: più la call sarà out of the money minore sarà il premio incassato e maggiori le probabilità di una worthless expiration. In termini di payoff, qualora il sottostante non si muova fino alla scadenza delle opzioni si otterrebbe un profitto esattamente pari al premio incassato; qualora il sottostante decresca di valore, si genererebbe una perdita che verrebbe però attutita dal valore del premio incassato; qualora invece il sottostante si apprezzi si conseguirebbe un profitto derivante dalla somma del premio percepito per la vendita della call e del rialzo del prezzo del sottostante. Tale profitto è poi “cappato” a partire dallo strike, laddove l’apprezzamento del sottostante verrebbe perfettamente bilanciato dalla short call.

www.projectfinance.com

In termini pratici, andare a costruire una strategia simile su azioni italiane sarebbe alquanto complicato; basti soltanto pensare alla liquidità non ottimale delle stock options italiane, alla necessità di aprire un conto derivati per procedere alla vendita delle opzioni, alla costosità in termini commissionali della serie di operazioni da effettuare ed alla difficoltà di gestione di una strategia simile per l’investitore comune. Con i Discount Certificates, Société Générale permette all’investitore di acquistare una Covered Call in un singolo pacchetto cartolarizzato, offrendo la possibilità di liquidare l’investimento in ogni momento e con una singola operazione grazie alla presenza continuativa di un market maker (tutti i Discount sono quotati sul segmento Sedex di Borsa Italiana). Acquistando un Discount l’investitore compra così il sottostante ad un prezzo “scontato” rispetto a quello di mercato: tale sconto deriva proprio dalla vendita dell’opzione call (che in questo caso viene effettuata direttamente dallo strutturatore), con il flusso di cassa ottenuto che consente di ridurre il costo complessivo della struttura e di trasmettere implicitamente all’acquirente uno sconto sul teorico valore finale a scadenza, esattamente come avviene nella strutturazione di una Covered Call.

Per la quantificazione dello sconto, oltre alla scelta dello strike del certificato, sulla quale torneremo più avanti con un esempio numerico, le variabili chiave da considerare sono sostanzialmente due. Una è sicuramente legata alla volatilità: essendo una struttura creata con la vendita di un’opzione call plain vanilla, questa sarà distinta da vega negativo. L’altra variabile chiave è quella legata ai dividendi: sottostanti caratterizzati da un elevato dividend yield (come è peraltro il caso di Intesa Sanpaolo, sottostante utilizzato nell’esempio pratico di seguito) o, per essere ancora più precisi, con lo stacco del dividendo entro il periodo di vita del prodotto, presentano inevitabilmente sconti impliciti più elevati di sottostanti senza dividendo.

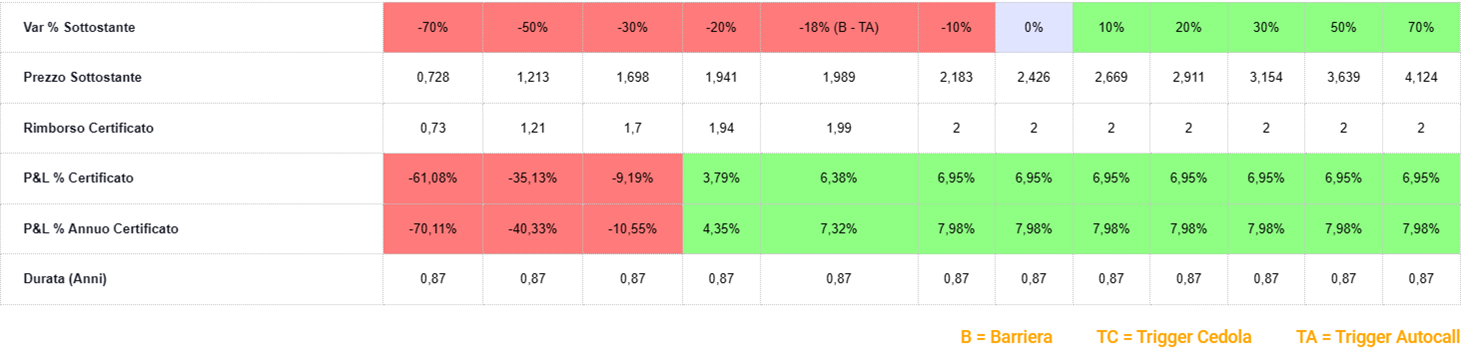

Diamo adesso contezza dei payoff dei Discount Certificates utilizzando alcuni esempi pratici: i tre certificati presi in esame sono tutti scritti sul titolo Intesa Sanpaolo (prezzo spot del sottostante pari a 2,426 euro), con scadenza 21 dicembre 2023 e strike rispettivamente posti a 2 euro, 2,5 euro e 3,4 euro; abbiamo volutamente selezionato tre certificati aventi stesso sottostante e stessa scadenza ma rispettivamente ITM, ATM ed OTM per analizzare i diversi payoff che si vanno a configurare. Nel primo caso (ISIN: DE000SQ8HP41) la struttura è già ITM, con l’investitore che si troverebbe nella parte di scenario già “cappata”, ricevendo a scadenza, in condizioni di lateralità e fino ad un -18% del sottostante, un valore di rimborso pari a 2 euro (trattandosi di strumenti con parità o multiplo 1, il rimborso per certificato sarà pari al valore finale del sottostante). Considerando il prezzo di acquisto pari ad 1,87 euro, il rendimento a scadenza sarebbe pari al 7% circa in questi scenari; è più interessante notare come a ribassi moderati del sottostante, la presenza dello sconto consente di attutire le perdite, con una loss limitata ad un -9,2% nel caso di un -30% di Intesa.

Fonte CedLAB

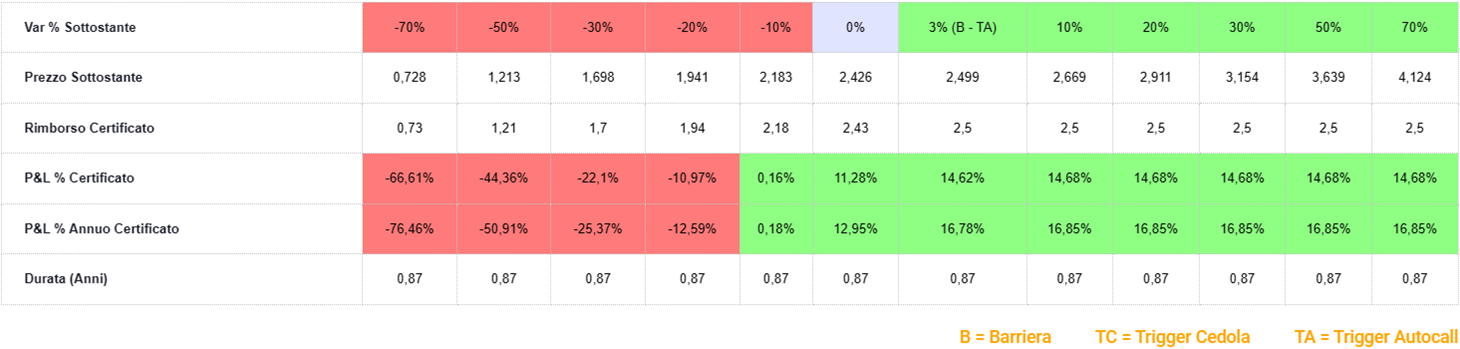

Spostandoci ATM (ISIN: DE000SQ8HP66) con strike a 2,5 euro, lo sconto sulla lineare è pari ad oltre l’11% (il certificato si acquista a 2,18 euro), con la possibilità di un upside massimo del 14,6% in corrispondenza del cap ed una loss limitata ad un -11% nel caso, ad esempio, di un -20% di Intesa Sanpaolo.

Fonte CedLAB

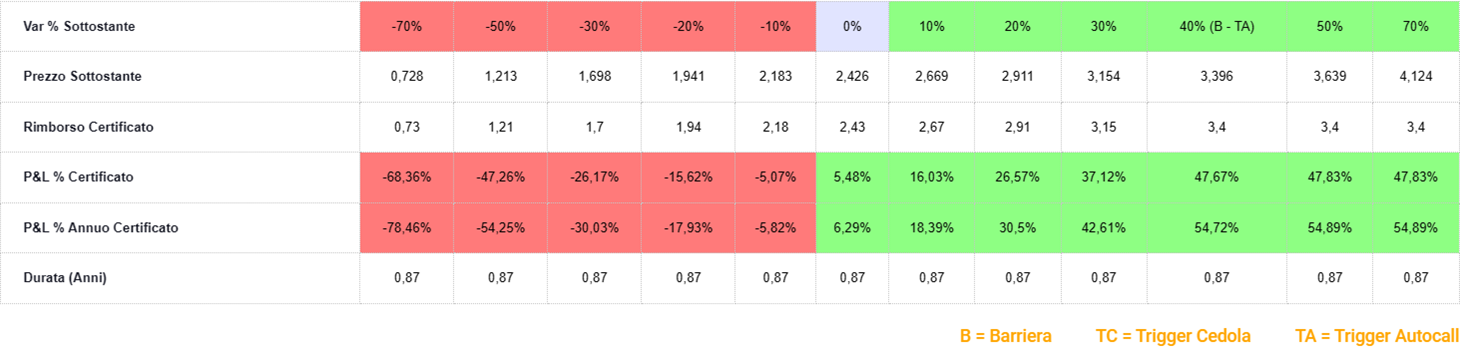

Infine, selezionando uno strike OTM (ISIN: DE000SQ8HP74, strike 3,4 euro), lo sconto sulla lineare si riduce al 5,5% (il premio incassato dalla vendita della call OTM sarà infatti minore rispetto a quello derivante dalla vendita di una call ATM), con tuttavia uno spazio maggiore di apprezzamento negli scenari di rialzo del sottostante: fino ad un +40% di Intesa si beneficerebbe (in termini lati) sia dell’incasso integrale del premio che dell’incremento di valore del titolo. Tuttavia, il “cuscinetto” in caso di ribasso del sottostante sarebbe più ridotto: qualora Intesa perdesse da oggi il 20%, il Discount rimborserebbe comunque il -15,6% in meno rispetto all’attuale prezzo ask (pari a 2,3 euro).

Fonte CedLAB