|

|

|

Il Phoenix Memory Airbag Step Down presenta una barriera al 50% dei rispettivi strike e rendimento pari al 9,4% annualizzato.

Articolo del 07/11/2022 a cura della redazione

In un momento particolarmente positivo per le borse del Vecchio Continente, rimbalzate vigorosamente dai minimi di inizio ottobre (lo Eurostoxx 50 ha registrato un rialzo pari a poco meno del 14% dai minimi), torniamo a fare un focus su una delle emissioni più recenti (e scritta proprio su blue chips europee) da parte di Marex Financial, emittente di prodotti strutturati e piattaforma globale e diversificata di servizi finanziari, operante da ormai circa otto mesi sul mercato italiano dei certificati di investimento. Per coloro che si interroghino riguardo la solidità di tale emittente, osserviamo che Marex Financial presenta un CET1 ratio al di sopra del 17%, tale da garantirne la stabilità patrimoniale ed un rating BBB (investment grade) assegnato da S&P Global Rating (giugno 2022).

Come accennato, le società sulle quali è scritto il certificato appartengono tutte all’indice paneuropeo Eurostoxx 50: Axa, società assicurativa operante nei rami vita e danni e che offre prodotti di risparmio, pensione e servizi di asset management; Deutsche Post, società di logistica che offre soluzioni di spedizione di lettere e pacchi, consegna espressa, trasporto merci, gestione della catena di approvvigionamento ed e-commerce; BNP Paribas, una delle principali banche francesi, offre servizi bancari commerciali, al dettaglio e corporate & investment banking. Il prodotto è fortemente difensivo, grazie alla barriera posta in corrispondenza del 50% degli strike price e della presenza dell’effetto airbag, tale da ammortizzare significativamente il rendimento negativo del certificato in caso di evento barriera; la performance negativa, verrà infatti calcolata a partire dalla barriera e non dallo strike price, limitando così notevolmente le perdite anche negli scenari peggiori.

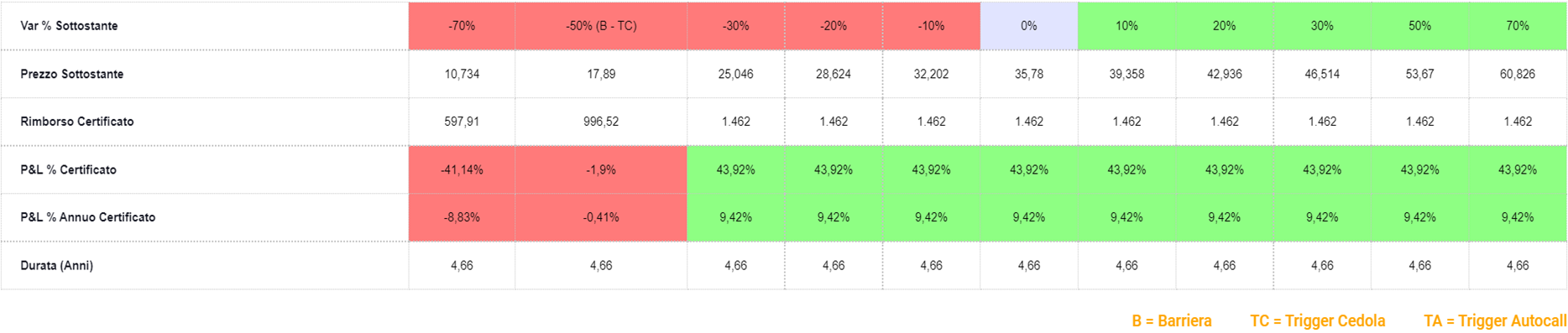

Il certificato (ISIN: IT0006751249) prevede inoltre un flusso condizionato di premi dotati di effetto memoria (trigger premio posto in corrispondenza del 50% dei rispettivi strike price) pari allo 0,825% mensile. La durata residua del prodotto è pari a circa 4 anni ed 8 mesi, con la possibilità, a partire dalla data di rilevazione del 26 giugno 2023 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 1.000 euro, qualora i titoli rilevino al di sopra del 100% degli strike. Il trigger autocallable decresce poi del 2% ogni mese, arrivando a luglio 2025 addirittura al 50% dei rispettivi prezzi di riferimento iniziale, conferendo ulteriore resilienza al prezzo dello strumento, oltre alla già citata presenza dell’effetto airbag.

Nel caso in cui si arrivi alla data di osservazione finale del 24 giugno 2027, il prodotto rimborserà il proprio valore nominale, oltre ad un ultimo premio dello 0,825%, qualora Deutsche Post non perda un ulteriore 50% circa dalla quotazione corrente (barriera posta in corrispondenza dei 17,95 euro). Al di sotto del livello barriera il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo che verrà calcolata a partire dalla barriera e non dallo strike price. Per effetto di ciò, nel caso di un -70% da parte del worst of Deutsche Post si incorrerebbe in una perdita pari ad “appena” il 41,4%. Il prodotto è esposto ad un prezzo lettera leggermente al di sopra della parità, con un rendimento ottenibile dall’investitore pari al 9,42% su base annua, in caso di mantenimento della barriera a scadenza.