28

|

|

28

|

La volatilità è tornata a spaventare i mercati, da poco disponibili due nuovi certificati per seguire le dinamiche del VIX

Articolo del 06/12/2021 a cura della redazione

La volatilità è un tema che necessariamente appassiona gli investitori di Investment, dato l’ormai noto vega negativo che accompagna i certificati a capitale protetto condizionato. Volatilità però che risulta essere estremamente utile anche in ottica di protezione di portafoglio, dato che rappresenta di fatto l’unica asset class con correlazione negativa rispetto all’Equity.

Introdotto per la prima volta nel 1993 dal Chicago Board Options Exchange (CBOE), il più grande mercato al mondo di opzioni, l’indice VIX era originariamente progettato per misurare l’aspettativa della volatilità implicita a 30 giorni nei prezzi delle opzioni “at the money” dell’indice S&P 100.

Oggi, invece, il VIX stima la volatilità implicita delle opzioni (call e put) sul principale indice azionario USA, l’S&P 500, offrendo sempre una previsione della sua variabilità nei successivi 30 giorni. Tanto più alto è il valore del VIX, maggiore sarà la percezione del rischio presente sul mercato. Per questo motivo, nel gergo finanziario, il benchmark si è guadagnato infatti l’appellativo di indice della “paura”. È, in sostanza, l’espressione della variabilità attesa dagli operatori circa il principale indice azionario USA.

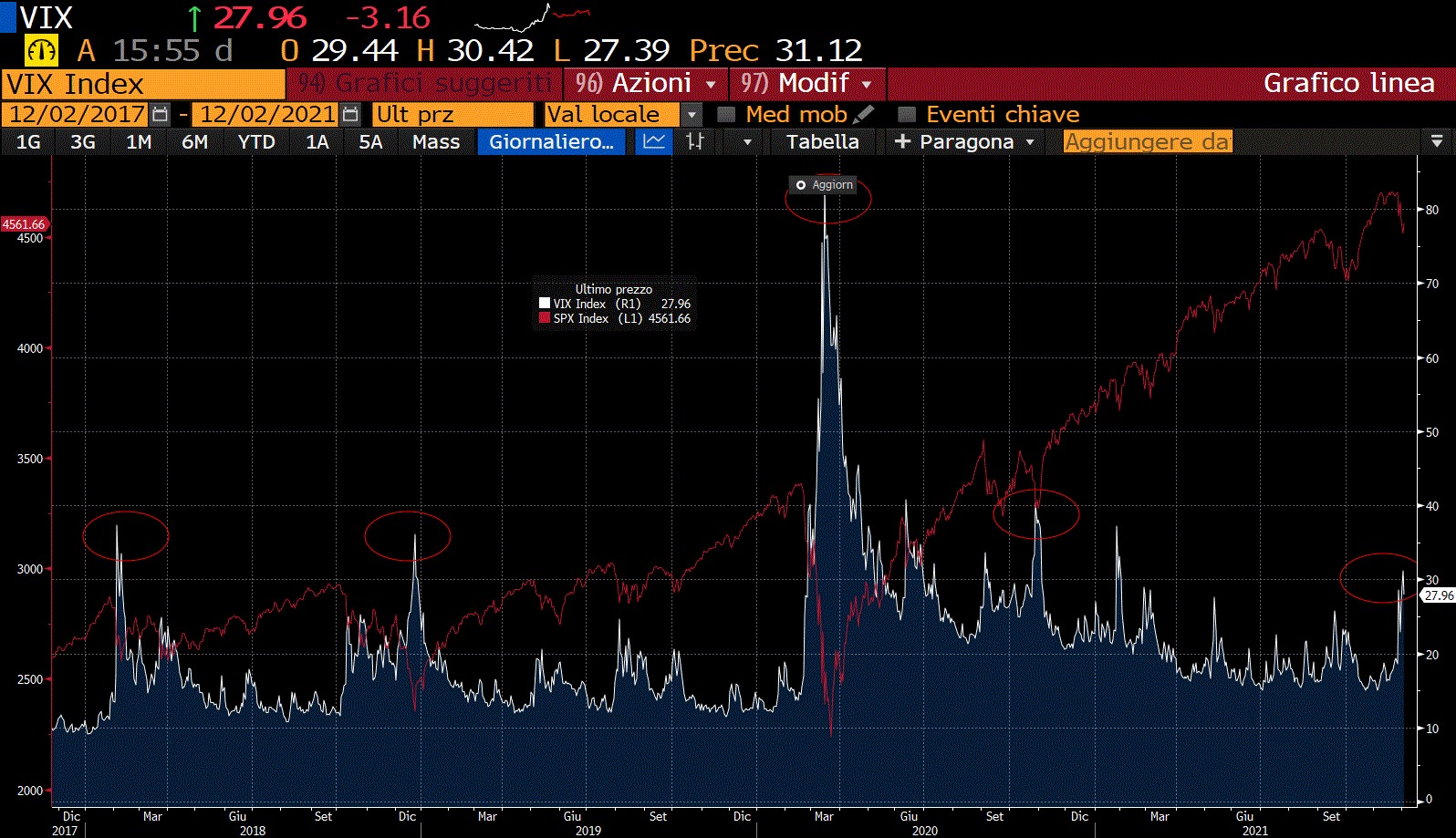

In un contesto dove è stato particolarmente complicato trovare asset decorrelati in ottica di diversificazione e protezione di portafoglio, l’importanza di avere la volatilità anche come asset investibile è un elemento di valore assolutamente da non sottovalutare. Per vedere nel concreto di cosa stiamo parlando è sufficiente mettere a confronto l’andamento della volatilità (VIX) con quello del sottostante di riferimento (S&P500). Ogni volta che ci troviamo di fronte ad un picco di volatilità, in quello stesso frangente c’è stata una discesa dei corsi dell’Equity e di fatto è quello che sta avvenendo in questi ultimi giorni, dove la volatilità da area 15% è salita fino a superare il 30%. Pertanto, in presenza di forti ribassi, avere una componente di volatilità in portafoglio potrebbe meglio gestirne i rischi.

CONFRONTO TRA VIX Index E SPX Index (Fonte Bloomberg)

In generale, come sta accadendo ora, il VIX tende a salire perché gli operatori per proteggere i loro portafogli fanno crescere la domanda di opzioni put, utili al fine utili di copertura da eventuali ribassi fissando il prezzo di vendita, aumentando di conseguenza la volatilità di mercato.

In passato sono stati effettuati diversi studi che hanno portato a considerare ottimale l’investimento contemporaneo in Equity e una quota percentuale del portafoglio nell’indice di volatilità implicita riferita al medesimo sottostante. Una sorta di gestione “core-satellite”, capace di massimizzare il rendimento per unità di rischio assunto. Ovviamente questo solo sulla carta perché è vero che la volatilità grazie alla nuova emissione di Société Générale è tornata ad essere anche un asset investibile anche sul panorama dei certificati oltre quello che già poteva essere effettuato usando i futures, ma bisogna tenere conto di come viene effettuato il rollover. Il sottostante per la quotazione della volatilità è ovviamente il future quotato che però ha una scadenza e ogni volta che si avvicina tale data bisogna spostarsi sulla scadenza successiva, operazione che viene chiamata “rollover” ovvero la vendita del contratto in scadenza e il contestuale acquisto del future con scadenza successiva. Ed è di fatto ciò che fa automaticamente anche il certificato, ovvero si sposta progressivamente sulla scadenza successiva.

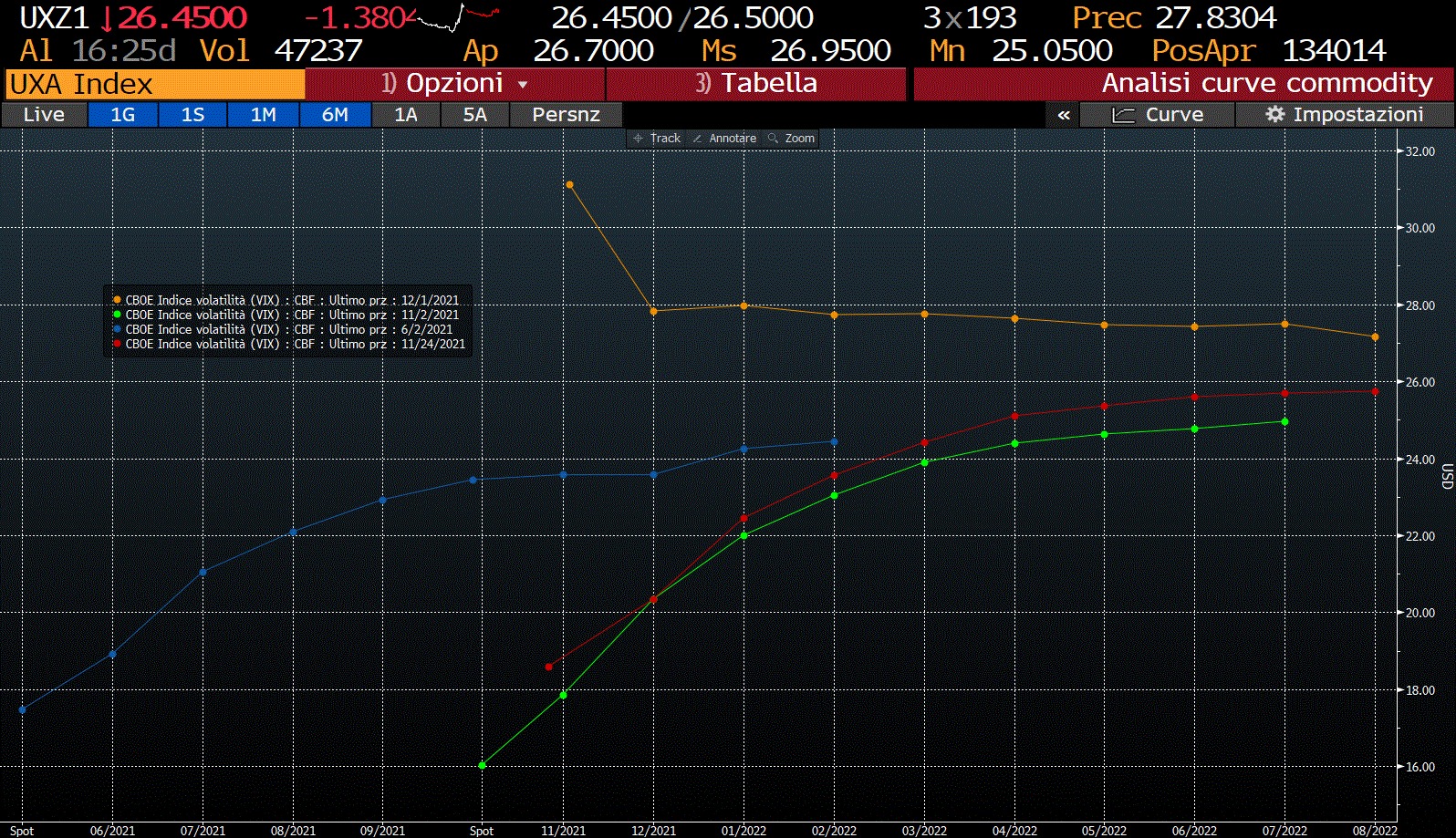

Tale meccanismo, del tutto fisiologico e difficilmente superabile, impatta però sul disallineamento tra lo spot e il certificato su orizzonti temporali di medio periodo. Su questo proviamo a fare un quadro sulla quotazione dei vari future sulle varie scadenze.

In condizioni di normalità tutti i future sul VIX di solito si trovano in situazioni di contango, ovvero quella situazione dove il contratto future con scadenza successiva viene quotato ad un prezzo superiore rispetto al contratto in scadenza (cosiddetto “front Month”). Si comprende come questa situazione, ipotizzando più operazioni di rollover, crei progressivi discostamenti rispetto all’andamento dello spot.

(Fonte Bloomberg)

Diverso è ovviamente il caso opposto, ovvero dove la situazione dei prezzi dei future si trova in una condizione definita di backwardation, ovvero quella situazione dove il contratto future con scadenza successiva viene quotato ad un prezzo inferiore rispetto al contratto spot. Ciò avviene di norma in situazioni di forte nervosismo, esattamente come sta avvenendo ora. Forti movimenti rialzisti del contratto spot non hanno la forza per far traslare al rialzo tutta la curva, con i contratti future sulle scadenze successive che continuano a quotare ad un prezzo inferiore. Attualmente lo spot sta scambiando in area 31%, la scadenza di gennaio 2022 al 28%. Tale situazione è l’ideale per gestire al meglio il rollover che non risulta avere alcun impatto negativo.

I certificati che Société Générale ha messo a disposizione sul VIX sono due, ovvero un Certificato benchmark senza leva (Isin DE000SF6UTZ4) e un Certificato a Leva Fissa Short -1x (ISIN DE000SF6SWC1).