|

|

|

Nel 2026 i mercati azionari continuano a rappresentare il principale motore di rendimento per gli investitori.

Articolo del 26/01/2026 a cura della redazione

In un contesto in cui l’obbligazionaria fatica a offrire ritorni reali interessanti, l’equity si conferma una componente imprescindibile di portafoglio per chiunque persegua obiettivi di crescita del capitale nel medio periodo.

Allo stesso tempo, però, il quadro di rischio si è fatto sensibilmente più complesso rispetto al 2025. La maggiore incertezza macroeconomica e le dinamiche geopolitiche sempre più invasive rendono evidente come l’esposizione azionaria “pura” non sia più sufficiente, né sempre efficiente, per affrontare le sfide dei mercati attuali. Oggi il tema non è solo quanto equity detenere, ma come farlo.

È in questo contesto che il binomio protezione e rendimento torna centrale nelle scelte di investimento. La necessità di costruire profili di payoff asimmetrici, capaci di partecipare parzialmente al potenziale rialzista dei mercati limitando al contempo l’impatto delle fasi avverse, diventa un elemento chiave nella gestione consapevole del rischio. All’interno di questo perimetro, i certificati d’investimento rappresentano uno strumento particolarmente efficace: soluzioni in grado di integrare esposizione azionaria, protezione condizionata del capitale e flussi cedolari, offrendo quella asimmetria dei rendimenti che oggi il mercato richiede sempre più esplicitamente.

Goldman Sachs, in tal senso, ha di recente emesso una nuova serie di Fixed Cash Collect facente parte dell’ormai collaudata serie di certificati a capitale protetto condizionato con premi periodici. Sebbene il payoff sia il più apprezzato e conosciuto sul panorama italiano, questa serie si fa notare in ogni caso più di un carattere di atipicità. Quotata da circa un mese e mezzo, i sottostanti sono basket diversificati, elemento che ne accresce il rischio, composti da tre asset rispetto ad una maggioranza delle emissioni che ne prevede quattro. Un elemento questo che fa leggermente scendere il rischio della già citata bassa correlazione tra gli asset.

Il rischio scende ulteriormente, non tanto per la barriera capitale che viene per tutti posizionata al 50%, quanto sulla scelta della tipologia di cedola che nello specifico è incondizionata, ovvero pagata in ogni caso in forma certa a prescindere del buono o cattivo andamento dei sottostanti. Mettendo a sistema sull’analisi di scenario il mix appena citato, ovvero bassa barriera e cedola mensile incondizionata associata ad una scadenza di poco meno di tre anni, spicca inevitabilmente il carattere di forte resilienza e asimmetria che, come è sempre utile specificare, è tangibile sia sulla fotografia a scadenza ma anche sulla resilienza dei prezzi nel mark-to-market del certificato in presenza di mercati ribassisti.

Il movimento rialzista generalizzato dal momento dell’emissione avvenuta a metà dicembre scorso ha portato la quasi totalità dei certificati a scambiare leggermente sopra la pari, ma questo non deve spaventare in ragione di un potenziale autocall che non potrà avvenire prima di settembre 2026.

Guardando al flusso cedolare mensile incondizionato, questa emissione che conta di 10 proposte, offre cedole dallo 0,55% fino allo 0,95%, ovvero dal 6,6% annuo all’11,40%. Sono invece comuni per tutti i certificati le condizioni riguardo alla barriera, fissata al 50% dei livelli iniziali, e le modalità di autocall a partire dalla rilevazione di settembre con trigger fisso al 100%.

Abbiamo scelto per analizzare nel dettaglio il profilo di payoff la soluzione che presentasse un rendimento potenziale più alto in ragione della cedola incondizionata prevista (0,9% mensile) e dell’attuale situazione sotto la pari del certificato, figlia del ribasso di uno dei tre sottostanti del basket worst of. Si tratta del Fixed Cash Collect (Isin GB00BVJTW973) agganciato ai titoli Bayer, Rheinmetall e Stellantis. I primi due titoli presentano performance positive nell’ordine del 25% mentre Stellantis segna un ribasso di circa 18 punti percentuali da strike, elemento che oggi pesa sui 98 euro di quotazione del certificato. Nonostante le possibili evoluzioni di valutazione delle variabili che impattano sulla struttura sottostante al certificate, già il raffronto tra andamento del worst of e prezzo del certificato può essere una buona cartina di tornasole della resilienza del prodotto.

Guardando al funzionamento, ogni mese l’investitore ha la certezza di incassare il premio incondizionato previsto dello 0,9%, almeno fino alla data del 9 settembre prossimo dove si aprirà la prima finestra utile valida per il richiamo anticipato prima della naturale scadenza. Da quella data in poi sempre con cadenza mensile verranno valutati i tre sottostanti e se saranno tutti sopra il valore iniziale, il certificato rimborserà il valore nominale maggiorato dell’ultima cedola prevista.

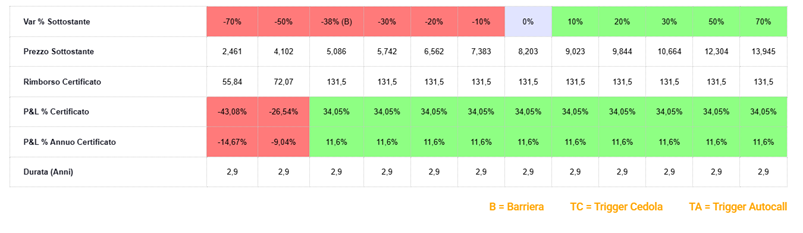

Per valutare in che modo il mix di opzioni accessorie (barriera e cedola incondizionata) impattino sull’esposizione al rischio del certificato, è utile far ricorso all’analisi di scenario ovvero la fotografia dei potenziali rimborsi a scadenza tenuto conto delle possibili oscillazioni del worst of (attualmente Stellantis) a partire dai livelli di prezzo odierni.

In particolare, è visibile l’impatto dell’asimmetria: osservando, infatti, il primo cluster sotto barriera, che dista oggi un -38% di Stellantis dai prezzi odierni, a -50% dagli 8,203 euro attuali, il risultato del certificato sarebbe pari a -26,5%, ovvero circa la metà della performance effettiva del titolo. Un effetto che attenua le perdite, per certi versi assimilabile a una logica Airbag, seppur non altrettanto profonda, ma che preserva il rendimento potenziale che, in tutti gli scenari a destra del -38%, mostra un ritorno complessivo del +34%, pari a un 11,6% annualizzato.

Di seguito è possibile trovare l’elenco di tutti i certificati di questa emissione, prevalentemente basket diversificati, ma all’interno dei quali è possibile trovare buone idee di investimento in ottica di asset allocation tattica, ma anche idee di diversificazione sia geografica, con basket italiani puri, o settoriali come la proposta sul tema difesa.