|

|

|

La corsa senza fine dell'iconica scuderia

Articolo del 05/04/2024 a cura della redazione

Overview Società

Ferrari NV è una società operante nel settore della progettazione e produzione di auto sportive. Fondata nel 1947 a Maranello da Enzo Ferrari, è considerata tra i più importanti produttori di automobili di alta gamma a livello mondiale, con il suo iconico cavallino rampante (deriva da quello in uso durante la prima guerra mondiale dall'aviatore italiano Francesco Baracca) che è stato più volte riconosciuto come il marchio più influente al mondo. Ferrari produce oltre 7.500 automobili ogni anno, con un prezzo base pari a 300 mila euro. È inoltre impegnata fin dal 1950, con la Scuderia Ferrari, nel campionato mondiale di Formula Uno, dove ha conquistato quindici titoli piloti e sedici titoli costruttori, diventando la scuderia di gran lunga più vincente della storia della categoria regina dell’automobilismo. Dal 1969 è entrata all’interno del gruppo Fiat, rimanendovi anche dopo la scomparsa del fondatore (1988), quando il 90% del pacchetto azionario finì nelle mani della casa automobilistica torinese. Nel 2013, sotto la presidenza di Sergio Marchionne, la società venne traferita in Olanda e le azioni furono quotate a ottobre 2015 sul NYSE; nel gennaio 2016 arrivò lo scorporo da FCA con contestuale quotazione su Borsa Italiana. Attualmente è controllata da Exor (24,6%) e da Piero Ferrari (10,55%).

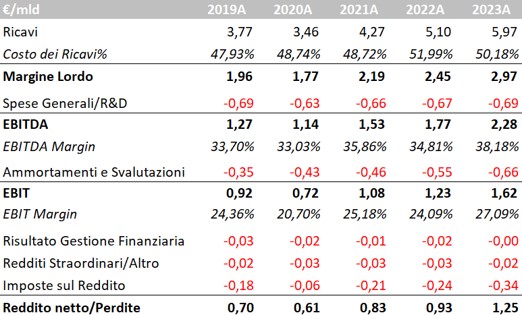

Conto Economico

Ferrari ha registrato nel 2023 ricavi in crescita del 18,5% su base annua (€5,97 mld vs €5,1 mld), grazie ad un più favorevole mix di prodotto, maggiori contributi dalla personalizzazione, volumi e prezzi più elevati; sono state consegnate 13.663 auto, +3,3% rispetto al 2022. Anche i ricavi legati a brand e sponsorizzazioni sono cresciuti, pur rappresentando un contributo piuttosto marginale sul fatturato totale. Il margine lordo rimane nell’ordine del 50%, quasi €3 mld in termini assoluti, mentre le spese generali ed R&D sono rimaste stabili, portando l’EBIT a €1,62 mld (27,1% se rapportato ai ricavi), rispetto agli €1,23 mld del 2022 (24,1% rispetto ai ricavi): di fatto all’incremento del fatturato è corrisposto un aumento di appena il 50% dei costi operativi. Gli interessi passivi sono sostanzialmente insignificanti, mentre il tax rate si è attestato al 21,5%, risultando in €340 mln di imposte sul reddito. Il risultato netto ha così ampiamente superato il miliardo di euro (€1,25 mld) per la prima volta nella storia della rossa.

Fonte Bloomberg

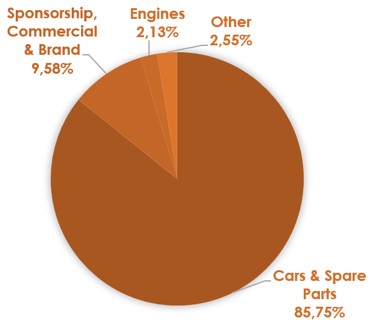

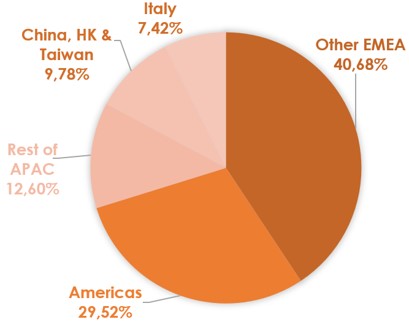

Business Mix

Come già detto, la quasi totalità dei ricavi di Ferrari (85,8%) sono attribuibili alla vendita di automobili, mentre circa il 9,6% deriva da sponsorizzazioni ed in generale valorizzazione del brand. A livello geografico, quasi la metà del fatturato è generata nell’EMEA, tra Italia (7,4%) ed altri paesi (40,7%). Il resto è diviso tra americhe (29,5%) ed Asia Pacifico.

Fonte Bloomberg

Fonte Bloomberg

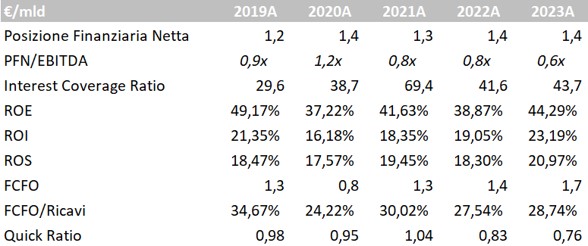

Indici di Bilancio

La posizione finanziaria netta di Ferrari è attualmente pari a €1,4 mld, sostanzialmente stabile nel tempo, mentre l’incremento dell’EBITDA ha portato il rapporto di leverage a 0,6x. Gli indici di redditività si mantengono su livelli elevati: il ROE è passato dal 38,9% del 2022 al 44,3% del 2023 ed il ROI si è portato al 23,2%. La generazione di flussi di cassa della gestione operativa è sempre costantemente positiva, con Ferrari che ha generato oltre €1,7 mld di FCFO nel 2023 (28,9% dei ricavi) dopo i €20 mld nel 2022, mentre ha distribuito sempre nel 2023 dividendi per €328 mln e riacquistato azioni proprie per €460 mln.

Fonte Bloomberg

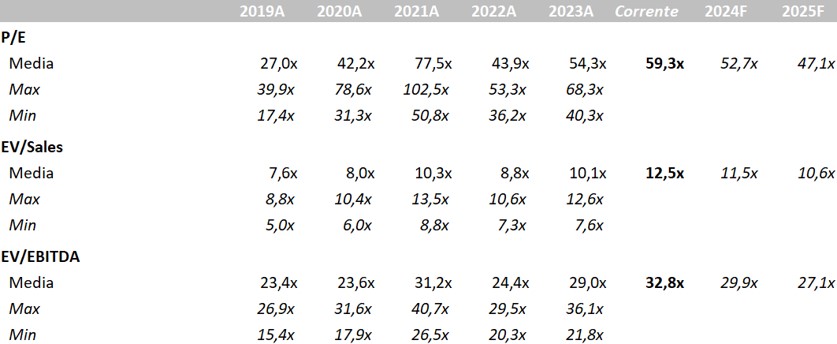

Market Multiples

L’elevatissima marginalità e redditività di Ferrari, accompagnate da una crescita che continua ad essere significativa, continuano ad essere ben prezzate dal mercato, che riconosce l’unicità dei prodotti di Maranello: i multipli continuano ad essere (giustamente) fuori scala sia per il settore automotive che anche per gran parte del settore lusso, potendo essere paragonati solo a Hermes o Brunello Cucinelli: il P/E sfiora i 60x mentre l’EV è pari a ben 12,5 volte i ricavi.

Fonte Bloomberg

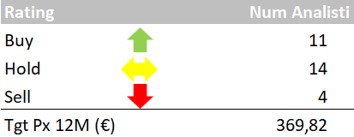

Consensus

Il consensus da parte degli analisti è inferiore rispetto agli attuali prezzi del titolo (11 giudizi buy, 14 hold e 4 sell) con target price medio a 12 mesi fissato a 369,82 euro. I giudizi più recenti sono attribuibili a Kepler (400 euro, hold), Morgan Stanley (365 euro, overweight), Citi (329 euro, sell), Intesa Sanpaolo (353 euro, hold) e Jefferies (372,36 euro, hold).

Fonte Bloomberg