|

|

|

AMD ed il 2023 non entusiasmante, attendendo i risultati dell'intelligenza artificiale

Articolo del 16/02/2024 11:49:09 a cura della redazione

Overview Società

Advanced Micro Devices Inc. (AMD) è una è una multinazionale statunitense produttrice di semiconduttori fondata nel 1969 a Sunnyvale, California. AMD produce microprocessori standalone o incorporati all’interno di accelerated processing unit (APU), chipset, processori grafici, data center, processori incorporati, System-on-Chip (SoC) e tecnologie per consolle. La società è stata fondata da Jerry Sanders insieme a sette suoi amici, basata sulla vendita di chip progettati da aziende terze e rivenduti su licenza. Nel 1972 AMD si è quotata al NYSE, mentre soltanto a partire dalla metà degli anni 80, anche tramite l’acquisizione nel 1987 di Monolithic Memories. La società, dopo un periodo di crisi nei primi anni 2000, ha vissuto una svolta positiva con il cambio di management nel 2014, che ha visto la nomina di Lisa Su come CEO, culminato nel 2022 con l’acquisizione di Xilinx, società specializzata nella produzione di Field Programmable Gate Array. Negli ultimi anni AMD ha sviluppato diverse gamme di nuovi prodotti che hanno riscosso molto successo nel mercato, tra le quali Radeon per le schede grafiche e Ryzen per i processori, che hanno rafforzato il posizionamento contro il maggiore rivale Intel.

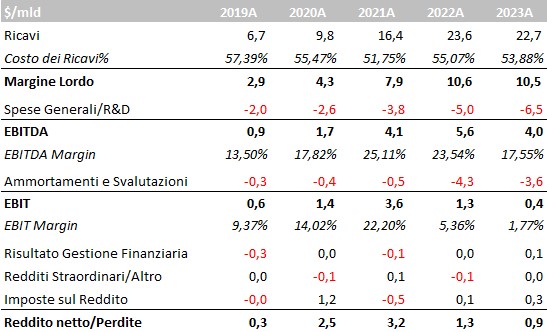

Conto Economico

La società ha vissuto un periodo di forte crescita negli ultimi anni, con i ricavi che nel 2022 hanno toccato i $23,6 mld (erano appena $6,7 mld nel 2019) prima di contrarsi leggermente nell’ultimo anno a $22,7 mld: a contrarsi è stato principalmente il segmento Client (-25%) a causa delle minori vendite del Ryzen e dei processori desktop, dovute ad una domanda in contrazione. Hanno bilanciato parzialmente i ricavi dal segmento Embedded (+17%), che però includono i ricavi di Xilinx per l’intero periodo, a differenza del 2022. Il margine lordo si è mantenuto sostanzialmente invariato rispetto allo scorso anno (46,1% vs 45%). I costi R&D sono aumentati significativamente (+17%) per supportare gli investimenti nell’AI, spingendo l’EBITDA margin al 17,6% (vs 23,5%). Proseguono gli ammortamenti degli intangibles ($2,8 mld vs $3,5 mld) che continuano a pesare fortemente sull’EBIT, pari ad appena $0,4 mld, con i benefici fiscali che spingono l’utile netto di poco al di sotto del miliardo di dollari.

Fonte Bloomberg

Business Mix

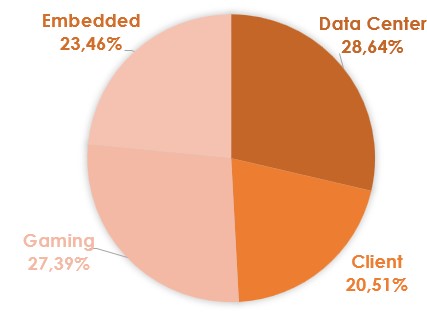

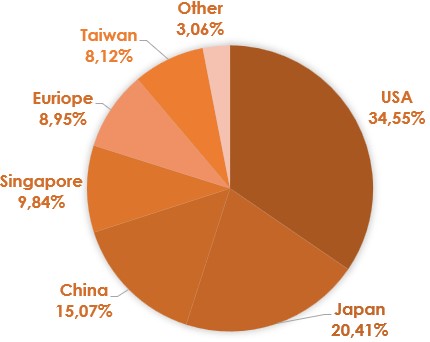

I ricavi di AMD sono divisi in parti quasi uguali tra i quattro segmenti, con il business Embedded che è stato recentemente acquisito con l’integrazione di Xilinx: attualmente pesa sui ricavi per il 23,5% del totale, risultando nettamente il business con marginalità più elevata ($2,6 mld su $5,3 mld). Geograficamente le maggiori vendite sono verso gli Stati Uniti (34,6%) ed il Giappone (20,4%), mentre si è registrato un parziale deflusso di ricavi dalla Cina (-$1,8 mld) verso Singapore (+$0,9 mld), probabilmente un escamotage per aggirare i divieti di vendita imposti verso la Cina.

Fonte Bloomberg

Fonte Bloomberg

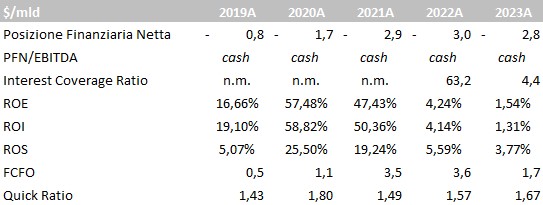

Indici di Bilancio

La società rimane ampiamente cash positive, grazie ad una posizione finanziaria netta negativa per $2,8 mld: la redditività della società si è contratta notevolmente negli ultimi anni soprattutto a causa dei maggiori ammortamenti dovuti all’acquisizione Xilinx: il ROE 2023 è pari all’1,5% ed il ROI 2023 è pari all’1,3%. I flussi di cassa operativi si sono ridotti dai $3,6 mld del 2022 agli $1,7 mld di quest’anno, principalmente a causa di un utile netto inferiore.

Fonte Bloomberg

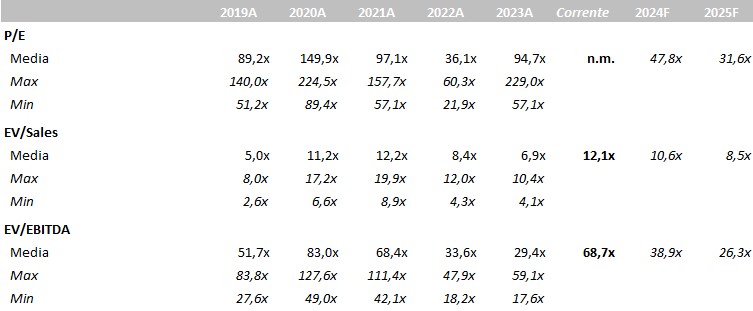

Market Multiples

I recenti rialzi del titolo hanno portato i multipli di AMD ben al di sopra rispetto a quelli dei comparables (EV/EBITDA 66,9x vs 35x), mantenendosi al di sopra anche della media storica degli ultimi 5 anni (53,2x). Lo stesso discorso è applicabile per l’EV/Sales, leggermente superiore alla media di settore (12,1x vs 10,2x) ed alla media degli ultimi 5 anni (8,7x).

Fonte Bloomberg

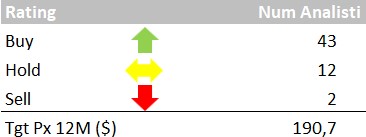

Consensus

Il consensus da parte degli analisti è generalmente positivo, con 43 giudizi buy, 12 hold ed 2 sell, con target price medio a 12 mesi fissato a 190,7 dollari. I giudizi più recenti sono attribuibili a Goldman Sachs (180 dollari, buy), Jp Morgan (180 dollari, neutral), Citi (192 dollari, buy), Jefferies (180 dollari neutral) e Morgan Stanley (193 dollari, overweight).

Fonte Bloomberg