|

|

|

I minifuture sono dei certificati di tipo leverage che consentono al portatore di partecipare con un impiego di capitale relativamente basso, grazie all’effetto leva, alle variazioni di prezzo dell’attivitŕ sottostante in misura piů che proporzionale. La performance del sottostante viene cioč amplificata al rialzo o al ribasso esponendo l’investitore anche alla perdita dell’intero capitale, senza tuttavia rischiare piů del capitale investito grazie al meccanismo dello stop loss. Andando piů nel dettaglio, acquistare un minifuture long equivale ad acquistare il sottostante al suo valore corrente e vendere contestualmente un’obbligazione con un coupon giornaliero e con un valore nominale pari al livello corrente dello strike alla data di acquisto, rendimento pari al tasso di interesse predefinito (costo di provvista) e scadenza uguale a quella del minifuture long. Viceversa, acquistare un minifuture short equivale ad acquistare l’obbligazione con le caratteristiche sopra citate, e contestualmente vendere allo scoperto il sottostante al suo valore corrente.

Nei minifuture č previsto un meccanismo di aggiornamento periodico dello strike (giornaliero) e del livello di stop loss (mensile). Gli interessi dovuti dall’investitore, come effetto del finanziamento percepito, sono infatti cumulati giornalmente allo strike invece di essere corrisposti anticipatamente al momento dell’acquisto del certificato e il livello di stop loss viene aggiornato mensilmente in maniera tale da lasciare sempre inalterato in termini percentuali lo scostamento tra livello di stop loss e strike. Inoltre, i current strike vengono adeguati secondo l’entitŕ del dividendo, garantendo, almeno in linea teorica, una sostanziale neutralitŕ nella posizione dell’investitore.

Elemento fondamentale di uno strumento derivato, č l’azione, l’indice, la merce, la valuta o il paniere sul quale si intende effettuare l’investimento. I primi certificati avevano come unico sottostante l’indice azionario italiano, successivamente sono stati introdotti titoli a larga capitalizzazione, indici europei, americani ed emergenti, i tassi di cambio euro/dollaro e euro/yen, tassi di interesse e future su commodities.

torna suE’ il prezzo base di un certificato. Esso viene stabilito al momento dell’emissione ed č la componente fondamentale per la determinazione del prezzo durante la vita del certificato, e per determinare il valore di rimborso al momento dello stop loss e alla scadenza naturale. Nei certificati lo strike price sarŕ sempre inferiore al valore corrente del sottostante in caso di LONG o TURBO e sempre superiore al valore corrente del sottostante in caso di SHORT. Tecnicamente rappresenta la parte di capitale risparmiato rispetto ad un investimento diretto nel sottostante.

torna suNei minifuture č previsto un meccanismo di aggiornamento periodico dello strike (giornaliero) e del livello di stop loss (mensile). Gli interessi dovuti dall’investitore, come effetto del finanziamento percepito, sono infatti cumulati giornalmente allo strike invece di essere corrisposti anticipatamente al momento dell’acquisto del certificato e il livello di stop loss viene aggiornato mensilmente in maniera tale da lasciare sempre inalterato in termini percentuali lo scostamento tra livello di stop loss e strike. L’emittente calcola quindi un nuovo livello di stop loss ogni giorno 15 del mese, sulla base del current strike e del buffer. Il buffer č la distanza in percentuale tra il current strike e il livello di stop loss ed č uguale sia per i minilong che per i minishort sullo stesso sottostante.

Solitamente il buffer si aggira intorno al 2%, tendendo conto che per alcuni sottostanti tale percentuale puň raggiungere anche il 10%. I current strike vengono adeguati secondo l’entitŕ del dividendo garantendo, almeno in linea teorica, una sostanziale neutralitŕ nella posizione dell’investitore. Nella pratica, perň, se gli short vengono adeguati dell’intero importo del dividendo, i minilong subiscono un adeguamento del 75% circa del valore atteso per effetto del diverso trattamento fiscale. Se, poi, la percentuale di stacco dividendi dovesse superare una certa soglia prevista dai prospetti informativi, verrŕ adeguato immediatamente anche il livello dello stop loss oltre al current strike. Per chiarire la dinamica che porta alla definizione del current strike e per ottenere una trattazione piů lineare, nell’esempio si č scelto di considerare un minilong sul Dax, un indice di performance che prevede il reinvestimento degli utili senza nessun stacco dei dividendi.

Il valore iniziale del current strike a partire dal giorno di borsa aperta successivo alla data di inizio quotazione viene ricalcolato secondo questa formula:

CurrentStrike = CurrentStrikei-1+ P – Dividendi

I minifuture prevedono che il finanziamento della leva venga sostenuto direttamente dall’investitore mediante il costo di funding (P). Il “funding cost”, in sostanza, č il costo finanziario associato alla porzione di investimento non sostenuta dal portatore, su cui viene applicato un tasso di interesse pari al tasso privo di rischio maggiorato di uno spread nel caso di un minilong o detratto nel caso di un minishort.

P = CurrentStrikei-1 (Ni/ 360)(ri-1 + (-)S)

r(t,T) = tasso d’interesse risk free

N = numero di giorni di calendario tra una data di calcolo e quella precedente.

S = spread di finanziamento fissato dall’emittente. Sarŕ aggiunto nel caso dei long e detratto nel caso degli short.

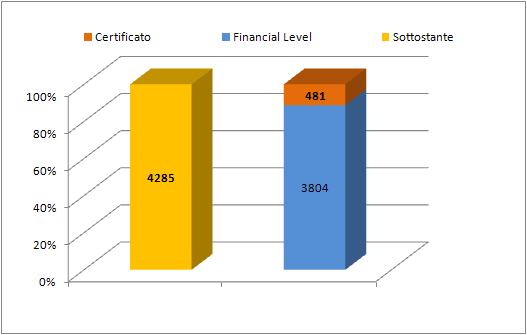

In particolare negli short, nei giorni in cui lo spread č maggiore del tasso risk free (come avviene in questa particolare fase di mercato), il tasso applicato al current strike level precedente č quindi negativo, con la conseguenza che, solo in relazione a tali giorni, il current strike diminuirŕ anziché aumentare, per effetto dell’applicazione di un differenziale (negativo) tra tasso prevalente e spread. Di seguito presentiamo una simulazione di un minifuture long con sottostante Dax per meglio evidenziare il funzionamento di questi strumenti. Nell’esempio riportato, si nota come l’investimento in questo certificato consenta di replicare l’indice Dax con una leva pari a 9, ossia permetta di replicare l’ammontare dell’intero sottostante (4.285 punti) con un investimento di gran lunga inferiore (481 punti).

torna suAcquistando un certificato si ha la garanzia di non perdere piů del capitale investito, a differenza di ciň che avviene nell’investimento in future. Ciň č dovuto ad un meccanismo di stop loss automatico, stabilito dall’emittente al momento dell’emissione del certificato. Praticamente,non appena il sottostante raggiunge o supera il livello di stop loss, il certificato smette di reagire alle variazioni del sottostante e avviene l’immediata sospensione da parte di Borsa Italiana. I livelli di stop loss sono fissi in caso di TURBO e SHORT, mentre sono variabili e ricalcolati ogni 15 del mese nel caso dei Minifutures. Il rimborso ai portatori di certificati SHORT andati in stop loss avviene calcolando il prezzo massimo raggiunto dal sottostante nella giornata di stop loss meno lo strike price (o current strike) e moltiplicato per il multiplo, mentre per i certificati LONG il prezzo minimo del sottostante meno lo strike price (o current strike) e moltiplicato per il multiplo. Il rimborso avviene mediante accredito a 6 giorni lavorativi.

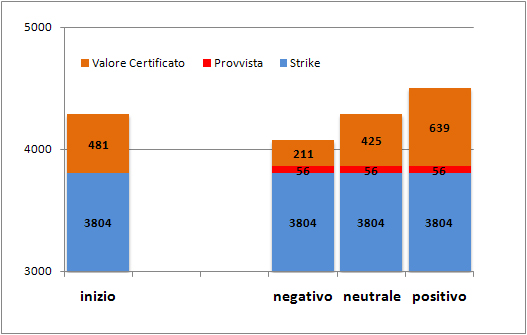

torna suČ il costo di finanziamento dell’operazione fino alla scadenza. Tale costo viene definito come la differenza tra lo stesso prezzo di esercizio tout court e lo stesso strike price, attualizzato al tasso d'interesse (Euribor o Libor per sottostanti in dollari) piů vicino alla scadenza maggiorato di uno spread. Per comprendere meglio , si ipotizzino per il minilong tre scenari a 6 mesi con variazioni dell’indice rispettivamente pari a -5% ; 0% ; +5%. La parte in arancione del grafico rappresenta il valore del certificato nei tre scenari proposti. La parte in blu rappresenta lo strike ossia la parte finanziata dall’emittente per la replica del sottostante tecnicamente definita “financial level”. Lo strike level sarŕ quindi dato dallo strike alla data iniziale a cui si somma il costo della provvista ( funding) maturato giornalmente decurtato dei dividendi. La parte in rosso del grafico, invece, rappresenta la provvista, ossia il costo che l’emittente richiede per il finanziamento dell’effetto leva.

Prendendo ad esempio un certificato minilong con sottostante Dax, il “funding cost” per un periodo di 183 giorni risulta pari a 56 punti, che verranno decurtati dalle performance, positive o negative, del certificato. Ciň implica che anche in corrispondenza di un scenario neutrale, cioč nell’ipotesi che l’indice Dax si mantenga fermo sui suoi livelli, non si ritornerŕ in possesso dell’intero capitale investito.

torna su

torna su

L’effetto leva indica quante volte il rendimento potenziale di uno strumento derivato č superiore a quello del sottostante. La determinazione della leva si ottiene dividendo il sottostante del certificato per il prezzo e moltiplicandolo per la paritŕ. Un certificato con leva 25 , consentirŕ pertanto di avere una variazione positiva o negativa del 25% per ogni 1% di variazione del sottostante. Vediamo ora come si muoverŕ la leva in tre scenari ipotetici a sei mesi. Quanto piů lo strike sarŕ vicino al prezzo del sottostante, e quindi il prezzo del certificato č basso, tanto piů risulterŕ elevato l’effetto leva del certificato e di conseguenza il rischio che il minifuture raggiunga il livello di stop loss. Ne consegue che sarebbe consigliabile investire in certificati con maggiore effetto leva solo quando si ritiene prossimo un deciso movimento nella direzione desiderata, scegliendo accuratamente quindi prodotti con strike adeguato.

| Negativo | Neutrale | Positivo | |

|---|---|---|---|

| Sottostante | 4071 | 4285 | 4499 |

| Strike level | 3860 | 3860 | 3860 |

| Leva | 19,32 | 10,08 | 7,04 |

| Stop loss | 3937 | 3937 | 3937 |

Il multiplo indica la quantitŕ di sottostante controllata da un certificato.

torna suI certificati con sottostanti europei sono espressi in euro. Pertanto nella formazione del prezzo non occorre considerare il tasso di cambio. Viceversa, nei certificati con sottostante non europeo, occorre dividere il risultante prezzo per lo spot della valuta di riferimento. Ad esempio, sui certificati con sottostante Dow Jones, Nasdaq100, S&P500 č necessario dividere il prezzo per lo spot euro/dollaro, per il Nikkei č necessario convertire mediante lo spot dell’euro/yen.

torna suE’ possibile negoziare i certificati mediante qualsiasi broker operante in Italia, accedendo al segmento Sedex, dalle ore 09:00 alle ore 17:25, dal lunedě al venerdě. Per i certificati prossimi alla scadenza č bene sapere che la negoziazione č consentita fino a 5 giorni prima dell’effettiva scadenza del prodotto.

torna suLe commissioni di negoziazione sono quella applicate dal broker con cui si effettua l’operazione di acquisto o vendita. L’emittente non applica alcun costo al di fuori dello spread.

torna suAl momento dell’emissione viene stabilita una data di scadenza. La maggior parte dei certificati hanno una scadenza lunga nel tempo (da sei mesi a dieci anni) : questo consente di intraprendere posizioni di lungo periodo senza dover incorrere in rollover per effetto della scadenza trimestrale dei futures di riferimento del sottostante.

torna suNel caso in cui non sia stato raggiunto il livello di stop loss, il certificato viene rimborsato a scadenza in maniera automatica. Il possessore infatti non dovrŕ comunicare nulla e riceverŕ l’accredito sul proprio conto corrente per un importo pari alla differenza tra prezzo del sottostante a scadenza e strike moltiplicato per il multiplo per i LONG, e differenza tra strike price e prezzo a scadenza moltiplicato per il multiplo per gli SHORT. Il prezzo di rimborso viene solitamente rilevato alla chiusura del giorno di valutazione, ma č consigliabile consultare il sito dell’emittente per accertarsene.

torna suI certificati sono soggetti ad un’imposta sostitutiva del 12,50% sul capital gain. Gli oneri e le minusvalenze sono compensabili.

torna suAcquistando un certificato non si ha diritto ad eventuali dividendi distribuiti. Infatti alla data dello stacco i current strike vengono adeguati secondo l’entitŕ del dividendo: in teoria quindi non cambia nulla per chi č portatore di un certificato. Ma nella pratica , se gli short vengono adeguati per l’intero importo del dividendo, i turbo certificates subiscono un adeguamento pari al 75% circa del valore atteso, per effetto del diverso trattamento fiscale dei dividendi stessi. La comunicazione di variazione del current strike, ed eventualmente del relativo stop loss, viene effettuata mediante avviso di Borsa la seduta precedente alla data dello stacco dividendi.

torna suLinearitŕ dell’investimento. Dipende sempre e solamente dal sottostante.

Effetto leva: elevate potenzialitŕ di profitto in relazione al capitale investito.

Investimento iniziale ridotto e senza minimo.

Semplice modalitŕ di negoziazione sul Sedex tramite qualsiasi broker operante in Italia.

Impossibilitŕ di perdere piů del controvalore investito.

Possibilitŕ di replicare le performance di un future azionario o su commodities senza dover accendere un conto derivati e versare i relativi margini di garanzia.