6

|

|

6

|

Nuova idea a capitale �quasi protetto� targata Marex: il certificato scritto su titoli bancari, protegge da ribassi fino a quasi il -70%.

Articolo del 04/12/2023 09:51:11 a cura della redazione

Un gradito ritorno nell’approfondimento odierno: torniamo infatti a parlare della struttura a capitale condizionatamente protetto in assoluto più protettiva e resiliente nel panorama dei certificati di investimento, ossia il Fixed Cash Collect Airbag, nella sua versione a lunga scadenza. In questa specifica tipologia di prodotto è proprio la maturity distante nel tempo a fare la differenza rispetto ad un certificato di durata inferiore, potendo l’investitore contare su un flusso di premi incondizionati particolarmente consistente, in ragione della lunga scadenza del prodotto. D’altro canto, in caso di performance positiva (o anche laterale) dei titoli sottostanti, la durata dell’investimento potrebbe essere significativamente inferiore, grazie alla possibilità di autocall anticipata dello strumento che si attiva già dopo un anno di vita: insomma, in caso di sofferenza delle azioni sottostanti il capitale verrebbe protetto dai premi incondizionati (e dall’effetto airbag), qualora invece i titoli dovessero performare bene si avrebbe comunque la possibilità di rientrare anzitempo dell’investimento effettuato.

Entrando nei dettagli del certificato, questo nuovo Fixed Cash Collect Airbag (ISIN: IT0006760620) è emesso da Marex (rating BBB, investment grade, assegnato da S&P Global Rating) ed è scritto su un basket worst of composto da quattro banche europee: Unicredit, Société Générale, Deutsche Bank e BNP Paribas. Il certificato prevede, come accennato, il pagamento di premi di tipo incondizionato pari allo 0,655% a cadenza mensile (7,86% p.a.) fino a scadenza, prevista in data 4 dicembre 2028, con la possibilità di essere rimborsato anticipatamente (valore nominale pari a 1.000 euro), alle stesse date di osservazione mensili, a partire da giugno 2024, qualora tutti i titoli rilevino almeno in corrispondenza del 100% degli strike price (il trigger autocallable è fisso). Non solo, una fonte ulteriore di profitto risiede nel prezzo di emissione del prodotto, al di sotto della parità e pari a 965 euro.

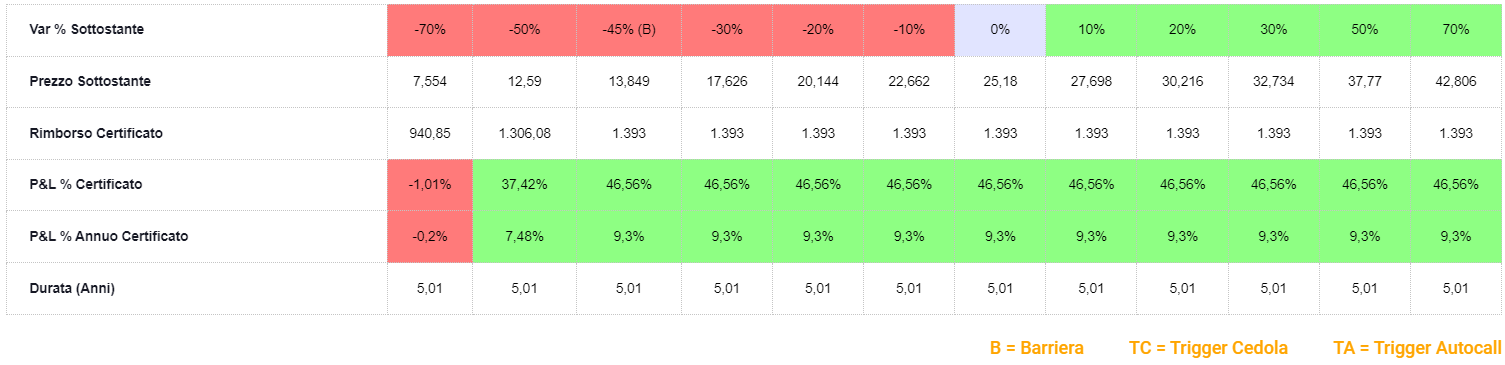

Sommando tutti i premi previsti fino a scadenza, otteniamo un flusso di premi incondizionati pari a 393 euro, che agisce come una sorta di “secondo airbag” a favore dell’investitore, proteggendo di fatto quasi il 40% del valore nominale dello strumento e limitando così il downside risk negli scenari più catastrofici; il resto del lavoro lo fa poi l’effetto airbag unito al posizionamento conservativo delle barriere, poste al 55% degli strike price. La presenza dell’effetto airbag consente infine di ammortizzare significativamente il rendimento negativo del certificato in caso di evento barriera: la performance negativa verrà infatti calcolata a partire dalla barriera e non dallo strike price.

Andando a mettere a sistema quanto esposto finora, otteniamo non solo una performance potenziale in condizioni di lateralità (e fino al -45% del peggiore dei sottostanti) pari a circa il 9% annualizzato, ma addirittura un rendimento di poco negativo (-2% circa) anche in caso di un -70% di uno dei sottostanti del basket: pur non potendo parlare in senso strettamente tecnico di certificato protetto, rileviamo come il livello di resilienza della struttura sia particolarmente elevato, anche in considerazione della qualità dei sottostanti che compongono il paniere.

Fonte CedLab

Fonte CedLab