|

|

|

Una nuova emissione firmata Goldman Sachs su singoli sottostanti, barriere al 50% degli strike e cedola mensile fino al 7,8% annuo con opzione callable

Articolo del 04/07/2024 10:39:22 a cura della redazione

Tutti gli scossoni che si sono fin ora affacciati sui mercati azionari sono stati poi immediatamente riassorbiti, ma è evidente come i tempi potrebbero essere maturi per alzare le difese del proprio portafoglio. La volatilità di mercato continua ad essere pericolosamente schiacciata su livelli storicamente bassi, denotando da un lato il sentiment di risk-on sui mercati, ma potendo aprire dall’altro a scenari di nervosismo molto repentini. Del resto, il quadro dei tassi di mercato continua a rappresentare il vero driver di stress, in un contesto non chiaro e sempre mutevole.

Per alzare le difese del portafoglio il contesto potrebbe quindi essere quello giusto. Mercati fortemente direzionali da inizio anno, esigenza di monetizzare i guadagni ma rimanendo esposti sull’equity che ancora esprime rendimento potenziale. Tutto questo lo si può fare guardando alle opzioni accessorie degli Investment che consentono e favoriscono le operazioni di “Equity Substitution”. Con questa tipologia di strategia si può quindi passare da un investimento lineare su singoli titoli azionari ad un certificato con barriera su singolo sottostante sul medesimo asset.

L’esigenza di protezione e la strategia di derisking sopra descritta sono le motivazioni che ci hanno portato ad analizzare l’ultima emissione firmata Goldman Sachs, che a nostro avviso sa rispondere appieno ad entrambe le necessità.

Parliamo di strutture che hanno dalla propria due caratteristiche di forte resilienza che vale la pena sottolineare. Da un lato si tratta di una emissione di 18 certificati scritti su singoli titoli azionari, pertanto da confrontare con i più diffusi basket worst of. Avere accesso ad una barriera particolarmente resiliente del 50% ma su un singolo titolo, piuttosto che a due o più asset è ben altra cosa. Esercizio importante è sempre quello di calibrare il posizionamento della barriera capitale alla natura del sottostante (basket o single stocks). Qui siamo su livelli già particolarmente bassi (50%) e per di più su un asset solo. Quindi in ottica di esposizione al rischio, il certificato soddisfa le esigenze di alzare la protezione e l’asimmetria del portafoglio. Proprio l’accezione di replicare un solo sottostante rende poi interessante questa proposta anche come punto di caduta per operazioni di switch dirette dal sottostante. Come detto in precedenza, per chi avesse l’esigenza di monetizzare i guadagni registrati su posizioni dirette sui sottostanti, come ad esempio la lunga corsa del settore bancario, questa emissione offre l’opportunità di concretizzare i profitti spostandosi su un prodotto che segue ugualmente la dinamica del sottostante ma con un rapporto rischio-rendimento ben diverso. Si può quindi continuare a beneficiare del trend di mercato mettendo però a rischio una parte molto più contenuta del capitale proprio in ragione della barriera capitale al 50%, avendo però un fisiologico cap rendimenti potenziali che non sono illimitati ma circostanziati alle sole cedole periodiche previste con frequenza mensile in forma incondizionata.

Due dinamiche a nostro avviso vanno ancora sottolineate. La prima è nuovamente legata alla tipologia del basket, dove in questo caso il rischio tipico della decorrelazione degli asset viene azzerato. Ricordando ovviamente come proprio la correlazione tra gli asset all’interno di un basket worst of rappresenti una variabile che l’emittente può monetizzare per avere un costo inferiore della struttura e poterla migliorare dal punto di vista della protezione o del rendimento. In ogni caso, ciò rappresenta una fonte di maggiore rischio, che dovendo commentare un prodotto su singolo asset non si ha.

Dall’altro è opportuno chiarire la questione Equity Substitution, che in un contesto di ribasso dei mercati potrebbe essere ancora più chiara. Se a fronte di un -20% del sottostante, l’investimento diretto nell’azione avrebbe il medesimo impatto negativo, quando abbiamo a che fare con un certificato a capitale protetto condizionato, l’impatto sui prezzi non può essere lineare ma decisamente più ridotto nella misura in cui le probabilità di scadere sopra barriera sono più alte. Semplificando, il delta dei prezzi del certificato è molto contenuto.

LA NUOVA GAMMA

La ormai collaudata struttura scelta dall’emittente appartiene al filone dei Fixed Cash Collect Callable e pertanto va posta l’attenzione anche su una ulteriore caratteristica di resilienza che è quella della cedola incondizionata. Si tratta infatti di un flusso di premi certo e del tutto slegato dall’andamento positivo o negativo dei sottostanti. Si comprenderà pertanto come tale flusso di premi, in ragione della durata massima triennale del prodotto, vada a rappresentare un ulteriore buffer di protezione proprio perché la componente lineare sarà in ogni caso aumentata dalla somma di tutti i premi previsti dalla struttura.

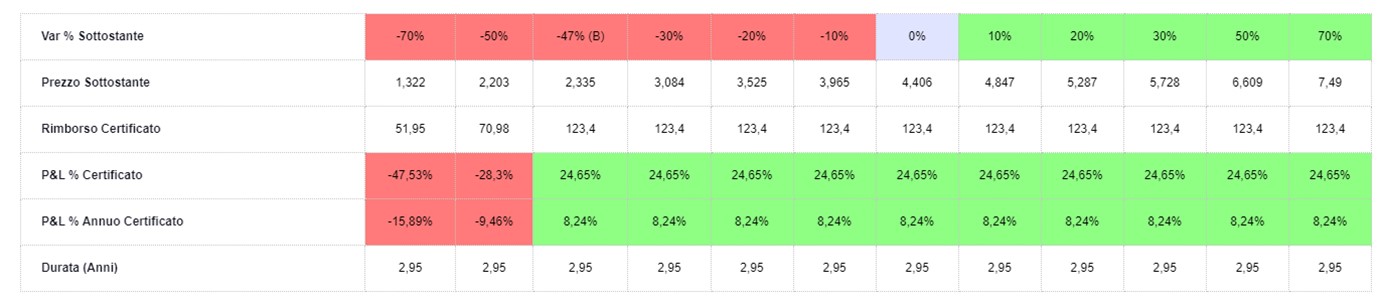

Tanto più alta sarà la cedola, maggiormente potrà essere apprezzata questa dinamica. Su questo, prendiamo a riferimento l’emissione agganciata a BPMS (Isin GB00BSG2DT56), che presenta appunto la cedola più alta (0,65% mensile) della serie. Mettendo a sistema l’analisi di scenario a scadenza con l’impatto sia della barriera capitale (50%) che dei premi fissi, notiamo come anche sotto barriera c’è asimmetria. Sullo scenario a -47% il certificato è ancora in protezione, mentre a -50% a scadenza il certificato va sotto barriera ma non osserviamo il classico riallineamento alla componente lineare che porterebbe il saldo del P&L del certificato nell’intorno del -50%, ma osserviamo che la performance negativa per il prodotto si ferma al -28,3%, di fatto quasi dimezzando la performance del sottostante. Il motivo è proprio dettato dalla somma di tutte le cedole incondizionate previste, pari a 23,4 punti percentuali, che funzionano da cuscinetto di protezione aggiuntivo.

Analisi di scenario GB00BSG2DT56

Fonte CedLab

Ovviamente potrà entrare in gioco l’attivazione dell’opzione callable da parte dell’emittente, che ha la facoltà ma non l’obbligo di richiamare anticipatamente il prodotto al valore nominale qualora lo riterrà conveniente. Opzione che potrà essere esercitata a partire dalla rilevazione di dicembre prossimo. Questa concessione che l’investitore implicitamente fa a Goldman Sachs viene ripagata con un flusso di premi leggermente più alto se confrontato al pari di uno stesso strutturato con facoltà autocallable automatica al rispetto di predeterminati livelli.

In conclusione, prima di scendere nel dettaglio della proposta, giusto ricordare i tre passaggi sui quali ci siamo soffermati: certificato a singolo sottostante, barriera profonda al 50% e cedola incondizionata senza alcun trigger da rispettare.

Il payoff e le caratteristiche base sono uguali per tutta la serie, con l’unica eccezione dell’ammontare cedolare che rispecchia di fatto la rischiosità delle singole proposte. Si va dal 0,65% fisso mensile per la già citata proposta su Banca MPS (Isin GB00BSG2DT56) e dallo 0,60% per le proposte su Siemens Energy (Isin GB00BSG2DS40), Telecom Italia (Isin GB00BSG2DR33) e Banco BPM (Isin GB00BSG2DQ26). Sulla parte bassa del rendimento troviamo invece sia Enel (0,35% mese) che Eni, Ferrari e Kering che si posizionano allo 0,40% mensile che vale pur sempre un flusso annuo del 4,8%.

Nel complesso è molto importante la copertura sul mondo bancario europeo e in generale su quei titoli dove lo switch verso prodotti per mitigare il rischio è molto più agevole. Pensiamo ad esempio all’esigenza di monetizzare i guadagni su Ferrari, oppure su Stellantis o STM. Usciremmo dai titoli azionari per spostarci su una struttura decisamente resiliente che certamente fa guadagnare potenzialmente molto meno, ma non avrebbe ripercussioni sui prezzi in caso di ribasso dei sottostanti, proprio in ragione di una barriera capitale molto profonda.

Si tratta quindi di tutte caratteristiche molto interessanti che rendono interessante questa serie che reputiamo essere stata fatta anche con un buon market timing.