L’opzione airbag č stata riscoperta dagli investitori nel periodo Covid, ma le prime emissioni risalgono al 2005

Articolo del 29/02/2024 10:10:30 a cura della redazione

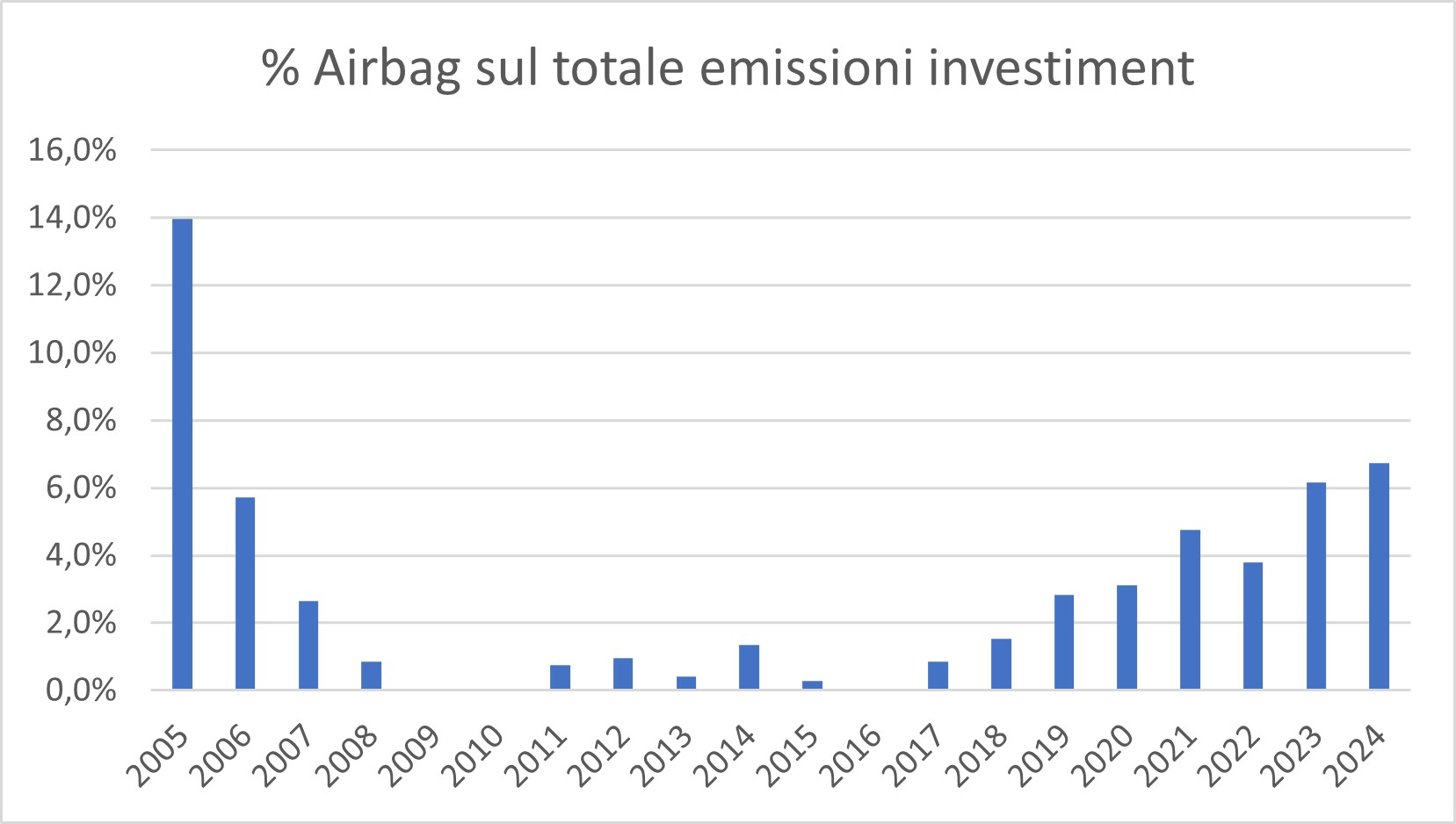

I mercati azionari sono ciclici e a fasi rialziste si alternano fasi ribassiste più o meno marcate: per osservare questo andamento è sufficiente aprire un grafico storico. Quello che è cambiato nel tempo, con l’avvento di internet e la nascita degli algoritmi di trading automatico, è la velocità dei movimenti. Contestualmente, con la maggiore disponibilità di informazioni, gli investitori hanno migliorato la loro cultura finanziaria e con essa sta crescendo anche il segmento dei certificati di investimento. L’asimmetria di rischio e rendimento che offrono questi strumenti rispetto ad un investimento diretto in un asset di tipo azionario sta catturando l’attenzione di chi deve costruire e seguire uno o più portafogli, a seconda che si tratti di un singolo individuo a cui piace gestire i propri risparmi o di un consulente finanziario; ottenere rendimenti anche a doppia cifra a fronte di un andamento negativo di un sottostante è un plus che nessun altro strumento al momento riesce a dare. Nel tempo sono nate poi delle opzioni accessorie che hanno consentito agli emittenti di proporre e migliorare i profili di rischio rendimento delle strutture più classiche e tra queste oggi approfondiamo l’airbag. Prima ancora di spiegarne in funzionamento, ripercorriamo un po’ la storia di questa particolare caratteristica che in pochi sanno essere di lunga data. Nel database di Certificati e Derivati, che dal 2006 raccoglie tutti i certificati in emissione sul mercato italiano, il primo certificato censito dotato di airbag ha visto la luce il 9 marzo 2005 e in quell’anno ben il 14% del totale dei certificati investment aveva questa opzione. Forse, la poca dimestichezza con la formula di calcolo e la poca diffusione dello strumento certificato non ne aveva consentito l’ampia diffusione tra il pubblico degli investitori. Infatti, negli anni successivi la percentuale scese fino ad azzerarsi nel 2009 in scia alla crisi del sistema finanziario globale a seguito dello scoppio della crisi dei mutui subprime e del fallimento di Lehman Brothers. Negli anni successivi abbiamo osservato una pausa, dovuta però principalmente alla crisi finanziaria che colpì duramente le banche, con tutto il mondo degli investimenti che subì una profonda ristrutturazione, costringendo il segmento dei certificati di investimento ad una lunga fase di stallo prima di tornare a crescere dal 2011.

Fonte CedLab

Tornarono anche gli airbag ma con percentuali contenute rispetto al volume di emissioni fino al 2018, anno nel quale il trend riprese a crescere. Il 2020 č stato l’anno della vera e propria esplosione dei certificati airbag, avendo rappresentato una vera e propria ancora di salvezza per gli investitori che erano stati travolti dal crollo dei mercati dovuto allo scoppio della pandemia da Covid 19. La singolaritŕ e la violenza del movimento, che aveva portato il Vix a superare la soglia dei 90 punti percentuali, aveva infatti creato una situazione particolare: anche gli airbag, nonostante il loro profilo piů difensivo rispetto alle emissioni classiche, si erano allineati alla loro componente lineare offrendo un’opportunitŕ che con molta probabilitŕ rimarrŕ scritta nei libri di finanza ma che difficilmente si ripeterŕ. In particolare, come vedremo tra poco, era possibile acquistare una serie di airbag che quotavano decisamente a sconto rispetto al rimborso teorico a scadenza.

AIRBAG: COME FUNZIONA

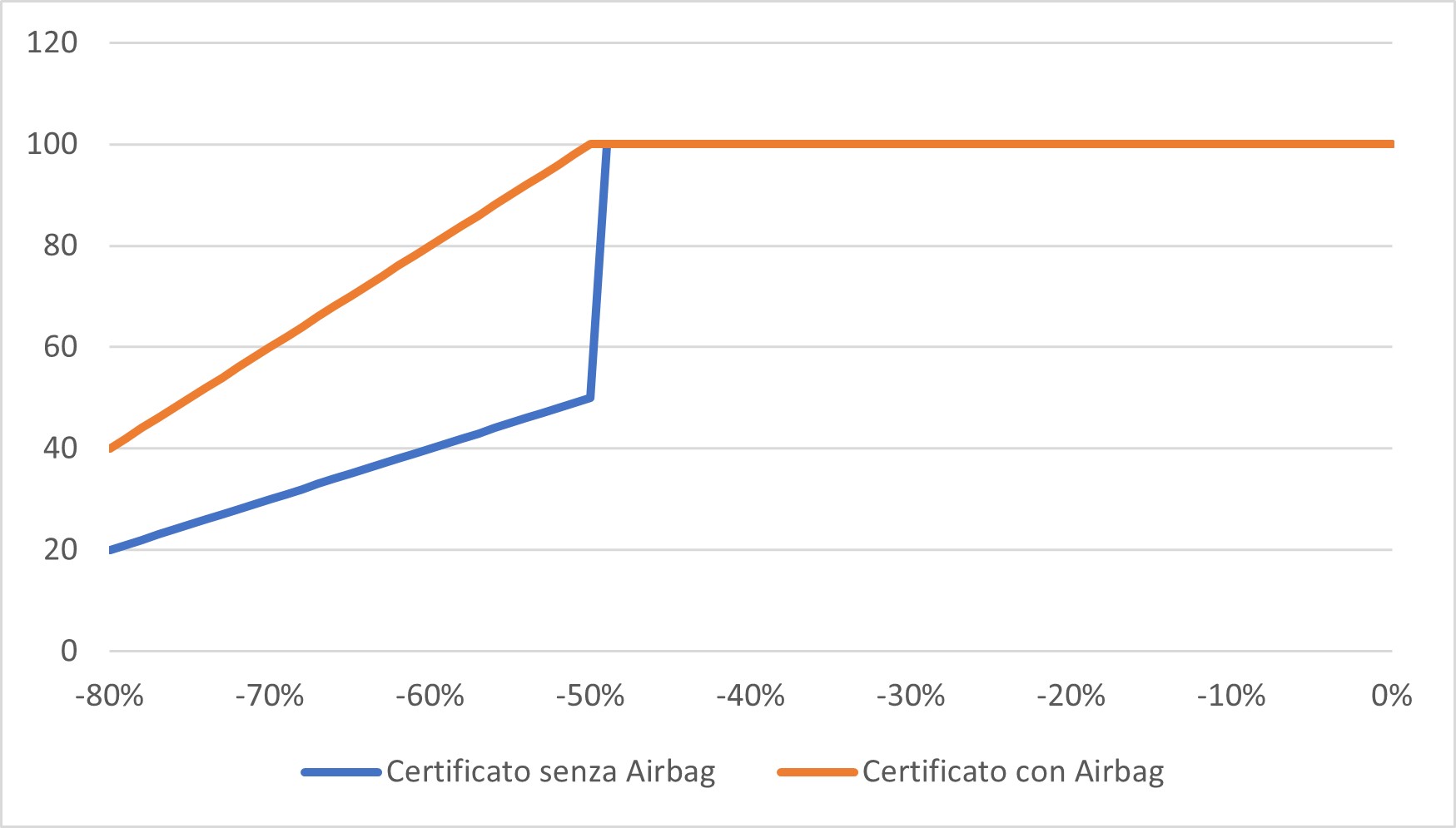

Ma prima di proseguire nella storia, č necessario comprendere il funzionamento di questi strumenti. Partendo dai certificati a capitale condizionatamente protetto, che prevedono la restituzione del nominale maggiorato di eventuali premi, qualora il sottostante, singolo o worst of, sia almeno pari o superiore ad un livello chiamato barriera. Al di sotto di questa soglia, nelle strutture classiche, il nominale verrŕ decurtato della performance realizzata dallo stesso sottostante, ovvero si riallineerŕ alla componente lineare. Questo significa che, in caso di un certificato con barriera 50%, che a fronte di un ribasso del 60% verrŕ restituito il 40% del nominale. Con la presenza dell’opzione airbag, invece, l’impatto negativo verrŕ ridotto perché la performance negativa non verrŕ calcolata dal livello iniziale ma bensě dal low strike, che nella maggior parte delle emissioni corrisponde alla barriera. Riprendendo l’esempio appena citato di un certificato con barriera al 50% e performance del sottostante negativa del 60%, sarŕ sufficiente rapportare il 40% del nominale della componente lineare alla barriera posta al 50% (40/50) per ottenere la percentuale di rimborso del nominale che nello specifico risulterŕ pari all’80%. Volendo semplificare con un esempio numero un certificato con nominale 100 euro negli scenari descritti avrebbe restituito 40 euro con la struttura classica e 80 euro con la presenza dell’airbag.

Fonte CedLab

AIRBAG, LE STORIE DI SUCCESSO

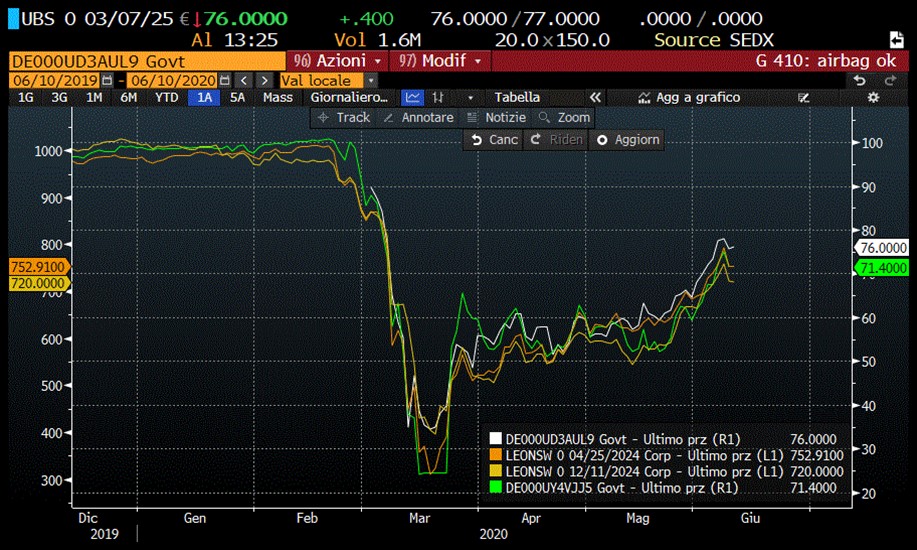

Chiusa questa breve parentesi tecnica, tra le storie di successo che abbiamo avuto modo di analizzare nell’epoca della pandemia, ne possiamo raccontare quattro: due sono Phoenix Memory Airbag firmati UBS - il DE000UD3AUL9 scritto su Banco BPM, Eni, FCA e UniCredit e il DE000UY4VJJ5 scritto su Intesa Sanpaolo, Valeo e Natixis e Stellantis – e due Phoenix Memory Airbag di Leonteq - Isin CH0470804656 su Azimut, Eni, FCA e Intesa Sanpaolo e Isin CH0508210124 su UniCredit, FCA ed Enel. Tutti certificati che, come ripreso dal CJ 656 da cui vi riportiamo il grafico dell’andamento nel periodo, hanno saputo agevolare il recupero delle perdite subite, sia per chi li deteneva che per chi ha deciso di switchare le posizioni in perdita da altri strumenti che avrebbero consentito il recupero in maniere lineare, creando significative overperformance rispetto al rimbalzo messo a segno dai sottostanti.

Fonte Bloomberg

Tutti questi certificati hanno poi rimborsato il capitale e tutte le cedole passate e hanno aperto la strada alle emissioni che oggi arrivano a mercato. Nel tempo, complice anche in cambiamento delle condizioni di mercato, ossia la variazione dei tassi di interesse e della volatilitŕ di mercato, e l’ingegneria finanziaria messa in campo degli emittenti, abbiamo osservato alcune varianti che andiamo a spiegare. La prima, quella piů adorata dagli investitori, vede abbinare le cedole incondizionate all’airbag per creare un’analisi di scenario positiva anche a fronte di profondi ribassi del sottostante.

FIXED CASH COLLECT AIRBAG STEP DOWN DI MAREX (ISIN: IT0006761578)

Un esempio di questa struttura č un Fixed Cash Collect Airbag Step Down di Marex con barriera molto profonda, posta al 50% dei rispettivi fixing iniziali, che offre premi incondizionati pari allo 0,584% mensile (7% p.a.) fino a scadenza (22 gennaio 2029), con la possibilitŕ di essere rimborsato anticipatamente a partire da gennaio 2025, qualora tutti i titoli rilevino almeno in corrispondenza del 100% degli strike price (trigger decrescente dell’1% ogni mese). I sottostanti sono quattro banche europee (SocGen, Deutsche Bank, Banco BPM, Unicredit), e in virtů delle caratteristiche appena descritte e della presenza dell’airbag il rendimento annualizzato č di poco inferiore all’8% (anche grazie al prezzo di emissione sotto la pari) e lo scenario in caso di -70% segna un -5%.

Fonte CedLab

FIXED CASH COLLECT AIRBAG STEP DOWN DI VONTOBEL (ISIN: DE000VM9XHZ3)

Tuttavia, alle attuali condizioni, con i tassi di interesse in discesa e la volatilitŕ di mercato ai minimi, la strutturazione di un certificato con tali caratteristiche non č agevole. A tal proposito č interessante osservare una delle nuove proposte di Vontobel che separando il livello barriera dal livello low strike, č riuscita a creare un certificato dal carattere decisamente difensivo. Guardando alle caratteristiche, infatti, la barriera č posta al 40% dei livelli iniziali mentre il livello di low strike č posto al 60%; restando su un basket bancario come sottostante – Banco BPM, Intesa Sanpaolo, Bper e Unicredit – grazie a questa particolaritŕ l’emittente riesce ad offrire un premio incondizionato dello 0,75% mensile.

Cosa comporta questo disallineamento dei livelli? A fonte di un -70% del sottostante worst of dai livelli correnti, anziché ottenere un rimborso pari a 99,63 euro, che tiene conto anche dei premi periodici, di una struttura con barriera 40% e low strike a pari livello nel caso specifico il rimborso č pari a 73,9 euro. Tra le altre caratteristiche del certificato, troviamo la possibilitŕ di richiamo a partire da agosto 2024 con trigger autocall al 100% decrescente del 5% ogni sei mesi.

Fonte CedLab

FIXED CASH COLLECT AIRBAG STEP DOWN DI BARCLAYS (ISIN: XS2706608275)

Messa in evidenza questa particolaritŕ, andiamo ad osservare un altro Fixed Cash Collect Airbag Step Down “classico”, questa volta emesso da Barclays con barriera al 60% degli strike. Il paniere č composto dal worst of Banco BPM (barriera a 3,0636 euro), Volkswagen, Intesa Sanpaolo e Stellantis, scadenza febbraio 2028, richiamo anticipato possibile da novembre 2024 e trigger rimborso anticipato decrescente del 5% ogni anno. Il rendimento annualizzato č pari all’8,65%, in virtů della cedola mensile incondizionata pari allo 0,72% e la perdita potenziale in caso di un -70% da parte del worst of č pari al -16,7%.

CASH COLLECT MEMORY AIRBAG STEP DOWN DI VONTOBEL (ISIN: DE000VM8QTB5)

Tornando in casa Vontobel, presentiamo il primo prodotto di questa shortlist privo della ulteriore protezione dei premi incondizionati. Il certificato č scritto su un paniere composto da Banco BPM, Intesa Sanpaolo ed Unicredit, paga una cedola condizionata dello 0,75% mese (trigger premio posto al 50% dei valori iniziali) e presenta la barriera (ed il low strike) al 50% dei valori iniziali. Il rendimento annuo č pari a circa il 9,3%, considerando la scadenza a gennaio 2028; autocall possibile da luglio 2024 con meccanismo step down del 5% ogni sei mesi.

CASH COLLECT MEMORY AIRBAG DI BNP PARIBAS (ISIN: NLBNPIT1OL01)

Cambiamo completamente settore ed emittente mantenendo perň il comune denominatore dell’airbag: i sottostanti sono in questo caso Occidental Petroleum (societŕ petrolifera americana partecipata da Buffett), Repsol ed A2A. Il Cash Collect Memory Airbag di casa BNP Paribas protegge attualmente fino ad un -35% del sottostante peggiore (attualmente Occidental Petroleum), offrendo al contempo un premio mensile condizionato pari allo 0,8%, per un rendimento annuo che sfiora il 10%; scadenza 2026 con possibilitŕ di rimborso anticipato giŕ attiva.

PHOENIX MEMORY AIRBAG DI UBS (ISIN: DE000UL3S4D2)

Chiudiamo la carrellata con una potenziale opportunitŕ anche di breve periodo: il settore č quello delle utilities (A2A, Enel, Veolia ed Engie), con quest’ultima a ridosso del trigger autocall (95%) a circa due mesi dal prossimo rilevamento trimestrale e le altre componenti del basket al di sopra dei rispettivi strike. Con un potenziale rimborso di 1.020,75 euro per prodotto, il rendimento potenziale di breve periodo sarebbe pari al 4,4% circa (prezzo di acquisto intorno ai 978 euro); qualora proseguisse nella vita utile fino alla scadenza di aprile 2027, lo yield annuo equivarrebbe al 9,4% fino al -37% di Engie.