|

|

|

Il pricing power di un brand iconico

Articolo del 23/02/2024 17:07:51 a cura della redazione

Overview Società

Nike è una multinazionale statunitense operante nel design, sviluppo e commercializzazione di calzature sportive, abbigliamento ed accessori sportivi, prima del settore in termini di volume d’affari nel mondo. La società vende i propri prodotti tramite i propri negozi fisici ai clienti retail ed attraverso la propria piattaforma online dedicata sia a distributori all’ingrosso. Nike è stata fondata nel 1971 a Beaverton, nell’area metropolitana di Portland; Il nome è ispirato alla dea greca della vittoria Nike, una dea alata in grado di muoversi ad alta velocità. Concentratasi inizialmente sulle scarpe per l’atletica leggera, negli anni 80 ha ampliato la propria gamma di prodotti includendo altri sport come basket, tennis e calcio: il brand è diventato famoso in quegli anni anche grazie alla sponsorizzazione delle scarpe di Micheal Jordan (le iconiche Air Jordan), che ad oggi sono diventate sostanzialmente un marchio a sé stante; oltre alle Jordan, Nike produce anche le Air Max, Air Force 1 e possiede il marchio Converse. La società impiega attualmente oltre 80 mila persone (non sempre in condizioni lavorative ottimali) nei siti produttivi dislocati in tutto il mondo, principalmente Indonesia, Cina, Taiwan, India e Thailandia. Nel 2013 il titolo Nike è entrato nell’indice value Dow, scalzando Alcoa.

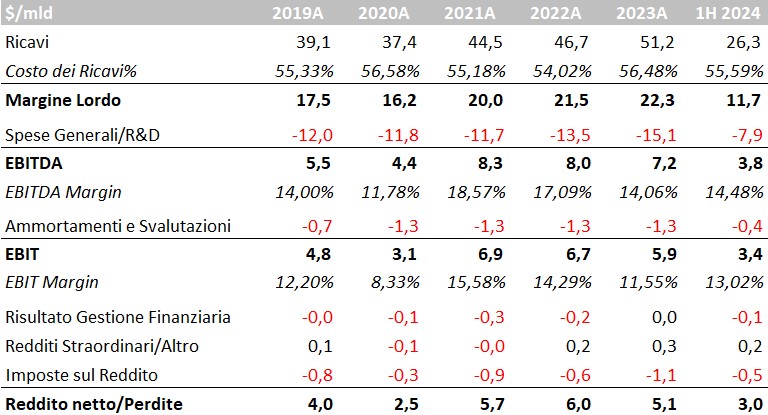

Conto Economico

Nei primi sei mesi dell’anno fiscale 2023-2024 i ricavi consolidati di Nike sono rimasti sostanzialmente flat (+1% y/y), grazie a maggiori vendita nell’area Asia Pacifico/America Latina e minori nel Nord America; le vendite unitarie di scarpe sono diminuite del 5% ma l’aumento dei prezzi ha contribuito a mantenere stabili i ricavi. Il margine lordo è leggermente cresciuto (dal 43,6% al 44,4%, pari ad €11,7 mld in termini assoluti) grazie all’aumento dei prezzi unitari. Il risultato operativo è stato pari a $3,4 mld, sostanzialmente in linea rispetto al 2022-2023 (EBIT margin pari al 13%). Il costo del debito si mantiene basso (interessi passivi pari a $56 mln), con l’utile netto in aumento a $3 mld (vs $2,8 mld della prima metà del 2022-2023) grazie al tax rate in ulteriore diminuzione al 15,2% (era pari al 19,5% lo scorso anno fiscale).

Fonte Bloomberg

Business Mix

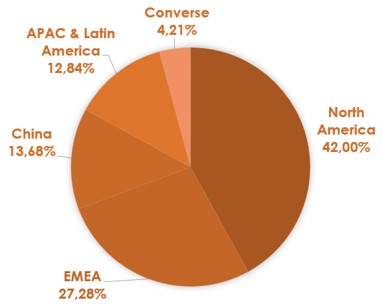

La maggior parte dei ricavi di Nike durante la prima metà del 2023-2024 (42%) proviene dal Nord America, nonostante il calo del 3% y/y e dall’area EMEA (27,3%), anche qui in decrescita del 3%. Avanza invece la Cina al 13,7% (+4% in termini assoluti y/y) e soprattutto APAC & Latin America (12,8%, +8% in termini assoluti y/y). In decisa flessione le vendite del brand Converse (-10%).

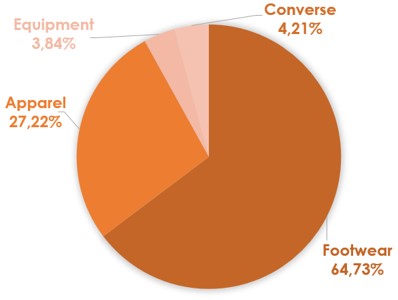

In termini di segmenti operativi, la vendita di scarpe pesa per circa due terzi sui ricavi (64,7%), seguita da abbigliamento (27,2%) ed attrezzature (3,8%).

Fonte Bloomberg

Fonte Bloomberg

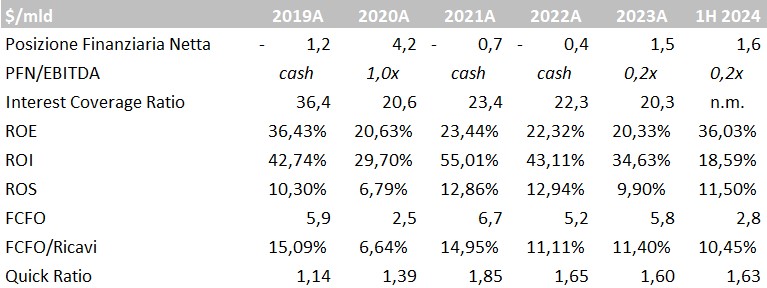

Indici di Bilancio

La posizione finanziaria netta di Nike si è mantenuta stabile rispetto a giugno del 2023, risultando pari a $1,6 mld (vs $1.5 mld). Il rapporto con l’EBITDA si mantiene estremamente contenuto allo 0,2x, con il debito che si conferma quindi pienamente sostenibile. I flussi di cassa operativi sono costantemente positivi (intorno ai $6 mld annui) e gli indici di redditività si mantengono elevati.

Fonte Bloomberg

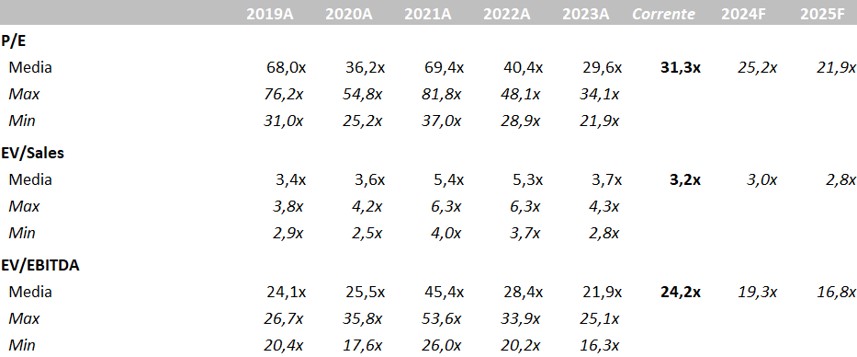

Market Multiples

Nike presenta multipli di mercato inferiori rispetto alla media storica recente del titolo. Il P/E è attualmente pari a 31,3x, (48,7x mediamente negli ultimi 5 anni). L’EV/EBITDA corrente è pari a 24,2x, è inferiore sia alla media degli ultimi cinque anni, pari a 29x. Le stesse considerazioni sono applicabili ad EV/Sales, ora pari a 3,2x, contro un massimo di 6,3x toccato nel 2021. Le valutazioni relative si mantengono ben al di sopra del suo principale concorrente Adidas, che scambia ad un EV/EBITDA trailing a due anni pari a 12,2x (vs 16,8x di Nike).

Fonte Bloomberg

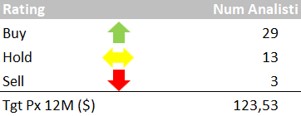

Consensus

Il consensus da parte degli analisti è positivo rispetto agli attuali prezzi del titolo (29 giudizi buy, 13 hold e 3 sell) con target price medio a 12 mesi fissato a 123,53 dollari. I giudizi più recenti sono attribuibili a Barclays (142 dollari, overweight), JP Morgan (122 dollari, overweight), Stifel (129 dollari, buy), HSBC (115 dollari, hold) e Morgan Stanley (125 dollari, overweight).

Fonte Bloomberg