|

Il 24 febbraio sembrava fosse destinata a finire l’avventura degli Equity Income su Fiat. Ma il miracoloso recupero dei 3,45 euro in chiusura di seduta e il seguente forte rimbalzo hanno fatto tornare in auge i due certificati.

Il recupero di quota 3,45 euro in chiusura di seduta del 24 febbraio scorso, dopo aver toccato anche i 3,3175 euro in intraday , e il successivo rialzo del 50% hanno letteralmente “ miracolato” due dei certificati piů interessanti legati al titolo Fiat. Si tratta dei due Equity Income di J.P. Morgan che l’emittente statunitense ha portato in quotazione sul mercato italiano lo scorso 1 ottobre. Caratterizzati da un meccanismo di rendimento del tutto inedito gli Equity Income sono stati proposti come una variante degli EDS, acronimo di Equity Default Swap, riservati agli investitori istituzionali. Nella pratica ciň che ha reso particolarmente interessanti questi certificati sin dalla data di lancio č stato il connubio “ rendimento cedolare legato all’euribor maggiorato di uno spread e livello delle barriere, disattivanti dell’opzione di pagamento della cedola, distante di ben 70 punti percentuali dai valori di mercato del giorno di emissione”.

Gli Equity Income sul titolo del Lingotto prevedono al dunque il pagamento di una cedola trimestrale pari all’euribor 3 mesi maggiorato di uno spread annuo del 3,25% ( per il certificato con scadenza 2011) o del 4,25% (per quello con scadenza 2013), fino a quando il prezzo dell’azione non tocca il livello di 3,45 euro sul prezzo di riferimento. Alla scadenza, sempre fatta salva la barriera, i due certificati restituiscono invece il solo capitale nominale a prescindere dal prezzo segnato da Fiat. In caso contrario, ovvero a seguito di un evento barriera, i certificati pagano un’ultima cedola di importo pari alla somma dei ratei corrispondenti ai giorni compresi tra la data di osservazione trimestrale precedente e la data in cui č stata violata la barriera. A quel punto nessuna cedola viene piů distribuita e i certificati giungono a scadenza seguendo , anche per il calcolo dell’importo di esercizio, l’andamento dell’azione sottostante.

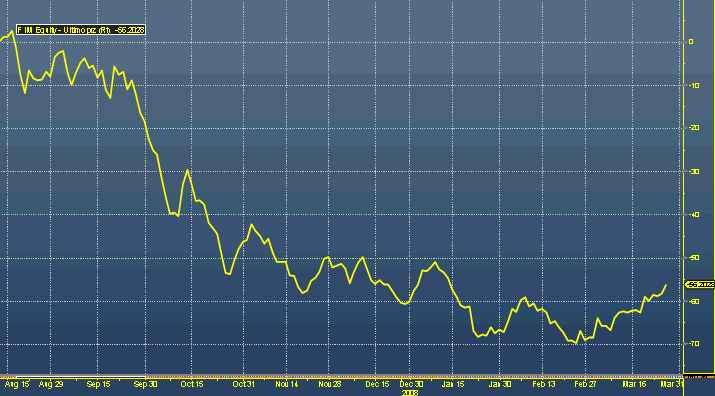

Ciň che il primo di ottobre e nei giorni a venire sembrava potesse rappresentare una combinazione vincente, si č rivelata tuttavia dopo soli tre mesi un’unione potenzialmente letale. Colpa dell’euribor, precipitato di quasi quattro punti dal 5,393% del 9 ottobre ( č di oggi, 26 marzo, il suo minimo storico a 1,538) e soprattutto della pessima performance del titolo torinese, inabissatosi ad un certo punto di oltre il 70% dai livelli di inizio ottobre. Il risultato č che ad oggi con Fiat che ha recuperato quota 5 euro, i due certificati vengono scambiati a circa 53 euro rispetto ai 100 di emissione. Il 47% di perdita in conto capitale č solo parzialmente mitigato dall’incasso di due cedole trimestrali che per l’Equity Income con scadenza 2011 sono state pagate nella misura di 2,10 euro ( data di stacco 20 novembre 2008) e 1,94 euro ( 20 febbraio 2009) mentre per quello con scadenza 2013 sono state riconosciute per un importo rispettivamente di 2,35 e 2,20 euro.

Carta di identitŕ

| Certificato | Equity Income | Equity Income |

|---|

| Emittente | J.P. Morgan Chase | J.P. Morgan Chase |

|---|

| Sottostante | Fiat | Fiat |

|---|

| Emissione | 13/08/2008 | 13/08/2008 |

|---|

| Scadenza | 15/08/2011 | 13/08/2013 |

|---|

| Strike | 11,5 | 11,5 |

|---|

| Barriera | 3,45 | 3,45 |

|---|

| Spread su Euribor | 3,25% | 4,25% |

|---|

| Mercato | Sedex | Sedex |

|---|

| ISIN | NL0006311334 | NL0006311342 |

|---|

La prossima cedola verrŕ messa in pagamento il 20 maggio e se Fiat dovesse riuscire a giungere alla data del 13 maggio con la barriera inviolata sarebbe pari a:

(100 x 89 / 360) x (1,943+3,25)% = 1,28 euro ( per l’Equity Income scadenza 2011)

(100 x 89 / 360) x (1,943+4,25)% = 1,53 euro ( per l’Equity Income scadenza 2013)

dove 89 sono i giorni compresi tra la precedente data di maturazione del coupon e il 13 maggio 2009 e 1,943% č l’euribor 3m rilevato il 13 febbraio scorso.

Cosa fare a questo punto? Fino a quando terranno i 3,45 euro della barriera, i due Equity Income rappresentano una straordinaria opportunitŕ di rendimento. Infatti , senza considerare le cedole trimestrali che in ogni caso sarebbero sempre calcolate ad un tasso del 4,25 o 5,25% annuo se l’euribor a tre mesi si attestasse all’1%, il solo fatto che a scadenza verranno rimborsati i 100 euro nominali fa si che il rendimento dai 53 euro di quotazione corrente sia di poco inferiore al 100%. Il tutto a prescindere da dove si posizionerŕ l’azione alla scadenza. Va peraltro rilevato che in caso di ulteriore rialzo di Fiat i due certificati risalirebbero la china in maniera quasi del tutto proporzionale dando cosě modo all’investitore che avesse tentato un acquisto a questi prezzi di incassare un guadagno anche prima della scadenza. Infine si consideri il fatto che l’eventuale plusvalenza maturata potrebbe risultare netta avendo delle minusvalenze azionarie accantonate.

In ottica di rischio, la quotazione di 53 euro ingloba un premio sul fair value di oltre il 10%, che in caso di violazione della barriera, andrebbe immediatamente perso. Questo č il principale rischio che occorre considerare. E’ invece insito nella natura dello strumento il rischio emittente: J.P. Morgan vanta un rating Aa3 da Moody's, un A+ da S&P e un AA- da Fitch. Inoltre il suo CDS č tra i piů bassi tra quelli delle grandi banche americane essendo inferiore ai 175 punti. Per concludere un po’ di numeri: l’altalena di emozioni che ha contraddistinto gli ultimi due mesi di vita degli Equity Income ha fatto oscillare rapidamente le quotazioni dai 51 euro del 9 febbraio ai 30,44 euro del 26 febbraio e ancora su fino ai 53 euro attuali.

Performance

sottostante a

scadenza | Rendimento

Equity Income

| Rendimento

rispetto

a sottostante | Rendimento

rispetto a titolo

governativo europeo |

|---|

Molto positiva

| positivo

| sottoperformante

per livello massimo

di rendimento

dato dalle cedole | sovraperformante

|

Moderatamente

positiva

| positivo

| sovraperformante

grazie alle cedole

incassate

sovraperformante | sovraperformante

|

Neutra

| positivo

| sovraperformante

grazie alle cedole

incassate

sovraperformante | sovraperformante

|

Moderatamente

negativa

| positivo

| sovraperformante

grazie alle cedole

incassate

sovraperformante | sovraperformante

|

Molto negativa

| positivo

| sovraperformante

grazie alle cedole

incassate

| sovraperformante

|

|