|

|

CeD | Approfondimento del 23 Dicembre 2009

|

SPECIALE CREDIT DEFAULT SWAP |

| a cura della Redazione |

|

Il mercato dei Credit Default Swap torna ad infiammarsi. Questa volta, sotto i riflettori, ci sono i debiti sovrani.

Dopo un semestre vissuto lasciandosi alle spalle le paure legate alla crisi finanziaria innescata dal fallimento della Lehman Brothers, i mercati del credito e in particolare quello dei Credit Default Swap, sono tornati a ballare pericolosamente sul riaccendersi dei timori di una crisi che non sembra essere ancora alle spalle. Il nuovo focolaio č stato registrato nel Golfo Persico il 26 novembre scorso, nel giorno del Ringraziamento americano, con l’annuncio da parte della Dubai World, la holding finanziaria dell’emirato arabo di Dubai sommersa da oltre 59 miliardi di dollari di debiti, di una richiesta di moratoria sul debito per evitare il fallimento.

Le rassicurazioni dell’emiro Moahmed Bin Rashid al – Maktum ma soprattutto il prestito di 10 miliardi di $ del vicino emirato di Abu Dhabi, che ha permesso il pagamento della prima tranche di bond in scadenza, hanno riportato un po’ di sereno sui cieli dell’isola a forma di palma. Il governo di Abu Dhabi, perň, si č affrettato a precisare che l’aiuto fornito per dar modo alla Nakheel, controllata della Dubai World, di onorare il pagamento del bond islamico di 3,9 miliardi di $ non implica la garanzia della copertura dell’intero ammontare del debito e considerato che tra i due stati degli emirati arabi uniti non č mai corso buon sangue, sembra quasi scontato che il prestito concesso dovrŕ avere ben presto una contropartita adeguata.

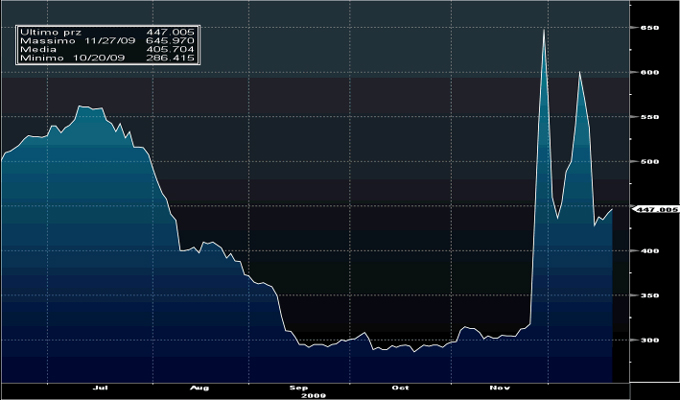

Nella mattinata di lunedě 21 dicembre, si č tenuto un importante incontro tra i vertici della holding finanziaria e il comitato composto dai principali creditori, tra cui figurano la Hsbc, Llloyds e la Royal Bank of Scotland, per discutere i termini della richiesta di ristrutturazione del debito per una somma vicina ai 26 miliardi dollari. Dalla riunione č emerso che la Dubai World continuerŕ a pagare gli interessi maturati sul suo debito fintanto che non sarŕ raggiunto un accordo con i creditori. Gli effetti delle nuove tensioni sul fronte finanziario hanno avuto immediate ripercussioni sul mercato dei CDS: in particolare i Credit Default Swap dell’emirato arabo hanno subito un incremento del 100% , passando da 300 a quasi 650 basis points nel giro di pochi giorni. Ciň vuol dire che se fino al 19 novembre servivano 300 mila dollari per assicurare 10 milioni di dollari investiti sul debito di Dubai, a fine mese ne erano necessari 647 mila.

Ne servono invece circa 279 mila per assicurare il debito della Grecia dal rischio di default, un ammontare superiore ai valori dello scorso agosto di quasi il 180%. A provocare l’impennata del CDS ellenico e l’allargamento a 278 punti base del differenziale tra il premio richiesto per detenere un titolo a dieci anni della Grecia rispetto all’equivalente tedesco, un livello prossimo al record di 300 bp toccato dopo il crack della Lehman Brothers, č stato il taglio del rating a lungo termine operato da Fitch lo scorso 8 dicembre.

Nell’arco di un solo mese e mezzo, il giudizio č passato da A- a BBB+, il terzultimo livello nella scala elaborata dall’agenzia Fitch. Lo stesso iter č stato seguito dalla Standard & Poor’s, che il 16 dicembre ha ridotto a BBB+ il giudizio sul debito a lungo termine della Grecia. La revisione operata dalla S&P’s fa seguito all’opinione che le misure annunciate dalle autoritŕ greche per ridurre il deficit fiscale non siano in grado di comportare un'effettiva riduzione del debito pubblico. Il rating sul debito a breve termine, di A-2, č anch'esso sotto Credit Watch negativo.

Secondo gli esperti di S&P’s la flessibilitŕ fiscale della Grecia č diminuita oltre quanto preventivato in precedenza. «Ci attendiamo un deficit pubblico a doppia cifra per quest'anno e per il prossimo questo porterŕ un peggioramento del debito, fino al 126% del PIL nel 2010 e al 138% nel 2012». Infine, nella mattinata di martedě 22 č giunto il temuto verdetto della terza agenzia di rating internazionale, quello della Moody’s.

Il giudizio era particolarmente atteso perché se fosse stato confermato il drastico taglio operato dalle altre due agenzie, il governo ellenico non avrebbe potuto piů utilizzare i propri bond come collaterali per i prestiti della BCE: va infatti ricordato che a partire dal 2011 la Banca Centrale Europea accetterŕ soltanto titoli di stato con rating minimo A- come garanzia per la concessione di liquiditŕ. La revisione al ribasso di un solo step, dal giudizio di A2 a A1, ha dunque fatto tirare un sospiro di sollievo al governo di Atene e ha scatenato una corsa agli acquisti sul mercato azionario, salito di oltre il 3% nelle ore seguenti all’annuncio. Va tuttavia considerato che l’indice della Borsa di Atene, l’Athex Composite Share Price Index, č ancora ad oltre il 25% dai massimi dello scorso 14 ottobre.

Sembra invece aver assorbito senza troppi contraccolpi la notizia del Credit Watch negativo sul debito sovrano a lungo termine della Spagna, giunta a pochi giorni di distanza dal primo taglio del rating greco, l’indice iberico Ibex 35. In questo caso, trattandosi di un semplice avvertimento di messa sotto osservazione da parte dell’agenzia di rating S&P’s, gli effetti sul mercato obbligazionario e su quello azionario sono stati limitati, a tal punto che l’indice della Bolsa madrilena sta viaggiando a pochi passi dai massimi annuali; tuttavia se si guarda a ciň che č successo ai CDS si comprende come anche per la Spagna i riflettori della crisi siano tornati ad accendersi. Lo spread richiesto per assicurarsi dal rischio di default del governo di Madrid č salito del 24% nell’ultimo mese e del 13% negli ultimi sette giorni. In termini assoluti il CDS sulla Spagna ammonta a 104 bp, un valore del tutto identico a quello italiano.

Per ottenere un’indicazione sullo stato di salute dei Paesi e delle banche č quindi sufficiente guardare ai CDS, acronimo di Credit Default Swap. Il mercato dei CDS ha assunto una posizione rilevante nell’ambito della crisi finanziaria dell’ultimo anno e mezzo in virtů del fatto che questi fungono da assicurazioni contro il fallimento di un ente, uno stato o una societŕ. In buona sostanza il CDS č un derivato creditizio mediante il quale una parte, detta protection seller, a fronte del pagamento di un premio, si obbliga ad eseguire un pagamento predeterminato a favore del compratore di protezione, al verificarsi dell’evento di deterioramento del profilo creditizio della societŕ o ente su cui verte il contratto.

Il CDS viene quindi usato allo scopo di assicurarsi contro il default di una banca emittente di un’obbligazione o di uno Stato sovrano e ha una durata generalmente di cinque anni. Il nervosismo che ha nuovamente iniziato a serpeggiare sui mercati č testimoniato proprio dai forti sbalzi dei prezzi di alcuni CDS. Pur trattandosi di contratti che prevedono l’esercizio solo al verificarsi dell’evento di default, i CDS vengono trattati su un apposito mercato e sono soggetti ad elevate speculazioni. In relazione al pricing, si tenga conto che alla formazione del prezzo concorrono quattro fattori principali, il premio all'emissione, il tasso di recovery, la curva dei tassi d'interesse e la curva del LIBOR, e uno di probabilitŕ, dove per probabilitŕ si intende la stima delle possibilitŕ che si verifichi l’evento.

Se non si verificassero mai eventi di insolvenza il prezzo di un CDS sarebbe semplicemente la sommatoria dei flussi di cassa scontati relativi al pagamento del premio. Ma come si puň constatare osservando un grafico dell’ultimo anno e mezzo ci si rende conto che proprio il fattore probabilitŕ, sensibilmente cresciuto per effetto della crisi finanziaria, ha determinato le violente oscillazioni di prezzo.

La fonte prezzi piů utilizzata č quella del CMA DataVision di Londra, l’agenzia specializzata che sin dalla fine del 2001 si occupa di raccogliere, ordinare e pubblicare i prezzi a cui avvengono gli scambi sui mercati OTC.

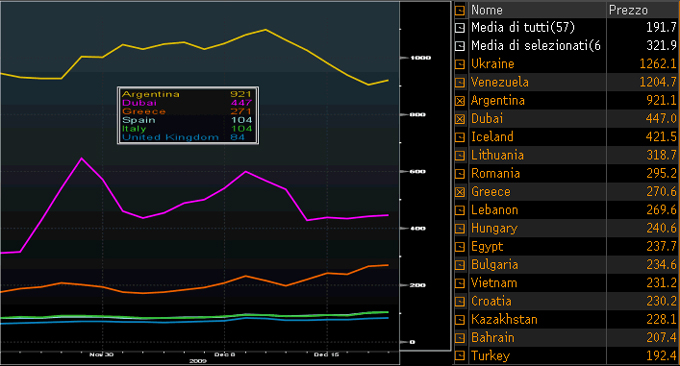

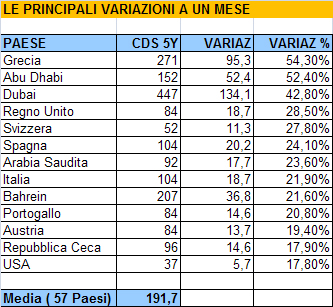

Al 18 dicembre, lo spread piů elevato sul debito sovrano tra i 57 prezzi pubblicati dal CMA era quello di Ucraina e Venezuela, rispettivamente di 1262 e 1204 bp. Poco al di sotto dei 1000 punti di spread si attestava il CDS a 5 anni dell’Argentina mentre al quarto posto in questa speciale classifica si posizionava l’emirato arabo di Dubai.

Nel grafico comparativo dell’ultimo mese viene mostrato l’andamento, con i relativi valori correnti, dei CDS di Argentina (921 bp), Dubai (447 bp), Grecia (271 bp) , Spagna e Italia, entrambe con 104 punti di spread, e Regno Unito (84 bp).

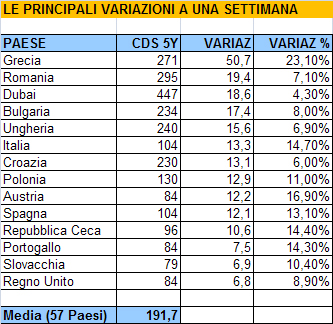

Analizzando le variazioni ad una settimana dei CDS, in termini assoluti o percentuali, la Grecia esprime il maggior rischio di default secondo il premio che gli investitori sono disposti a versare. In sette giorni, il CDS ellenico č cresciuto del 23,10% e ci vogliono quindi 50 mila dollari in piů per assicurarsi dall’insolvenza del governo di Atene. Ai valori attuali, il mercato dei CDS starebbe peraltro prezzando un rischio ancora piů elevato di quello prospettato da Fitch con il taglio del rating a BBB+: secondo un’analista della Fitch Solutions i 279 basis points , infatti, rispecchiano un default risk di livello BB+.

Il rischio di contagio tra gli altri paesi dell’area Euro, come peraltro recentemente affermato da Angela Merkel, e i timori che la crisi possa persistere piů a lungo nelle aree a minore tasso di crescita economica hanno portato i CDS dei Paesi dell’Est a muoversi all’unisono al rialzo: Romania, Bulgaria, Ungheria, Croazia, Polonia, Austria, Slovacchia e Repubblica Ceca hanno visto i propri Swap segnare un brusco rialzo a una settimana e ancor piů ampie sono le oscillazioni se si guarda all’ultimo mese.

Le principali variazioni a 30 giorni mostrano un incremento superiore al 17% per 13 dei 57 CDS pubblicati dal CMA. Anche in questo caso č la Grecia a spiccare in negativo, con un rialzo del 54,30%, seguita da Abu Dhabi, coinvolto giocoforza nel vortice della crisi che ha toccato il vicino emirato di Dubai.

POCHE TENSIONI SUI CDS DELLE BANCHE CHE EMETTONO CERTIFICATI

Il nuovo focolaio della crisi che sta toccando il sistema creditizio dei governi, almeno per ora, non ha intaccato il giŕ precario stato di convalescenza delle banche. La nazionalizzazione parziale o quasi totale degli istituti bancari maggiormente coinvolti dalla crisi sta permettendo al mercato dei CDS sui corporate bond di non soffrire troppo e i valori osservati su alcuni contratti ad inizio 2009 sono ormai solo un brutto ricordo.

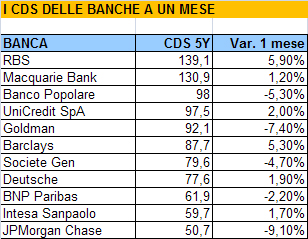

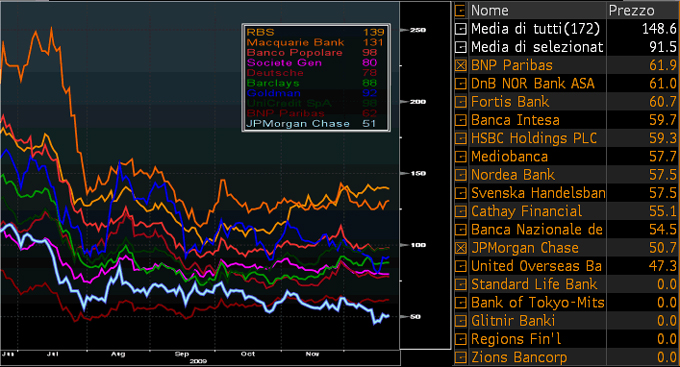

Ad oggi, tra le banche che piů da vicino riguardano il segmento di mercato dei certificati, il CDS con lo spread piů elevato č quello della Royal Bank of Scotland, garante delle emissioni firmate da Abn Amro, con un valore di 139 bp. A seguire quello della Macquarie Bank, la banca australiana che nella prima mattinata di mercoledě 23 ha annunciato l’acquisizione della divisione di investment banking di Sal.

Oppenheim, con uno spread di 131 bp. Va tuttavia segnalato che in corrispondenza dei minimi di marzo, il CDS della banca australiana aveva raggiunto la ragguardevole cifra di 800 basis point e quello della maggior parte delle altre banche aveva superato la quota di 200 bp. Per questo si puň dire che la fase che stanno attraversando le banche emittenti di certificati č di relativa tranquillitŕ.

Nel dettaglio, come mostrato dalla tabella, si č disposti a pagare 139 mila dollari per assicurare 10 milioni di $ investiti sui bond , e quindi sui certificati, di RBS mentre per coprirsi dal rischio di insolvenza di UniCredit si accetta uno spread di 97,5 bp.

Nettamente piů a buon mercato risultano i CDS di Societč Gčnérale ( 79,6 bp) , di Deutsche Bank ( 77,6 bp), BNP Paribas ( 61,9 bp) e Intesa Sanpaolo, garante delle emissioni di Banca IMI ( 59,7 bp). Tra le banche emittenti a stelle e strisce, nonostante il rialzo dell’ultima settimana, sembrano ancora freddi i prezzi dei Credit Default Swap di JP Morgan Chase, 50,7 bp.

|

|

|

|